Obiektowy rachunek

kosztów działań

- koncepcja i wdrożenie w Zakładach Lniarskich "Orzeł"

SA

prof. dr hab.

Gertruda Krystyna Świderska

mgr Krzysztof Rybarczyk

mgr Agnieszka Kasprzycka

Opracowanie przedstawia wyniki prac badawczo - rozwojowych,

realizowanych w latach 1999-2001 przez zespół Katedry Rachunkowości

Menedżerskiej Szkoły Głównej Handlowej oraz firmy MAC Sp.

z o.o. pod kierunkiem prof. dr hab. Gertrudy Krystyny Świderskiej,

w ramach projektu celowego KBN nr 1 H02D 005 99 C/4263, pn.

"Opracowanie i wdrożenie rachunku kosztów działań (Activity

Based Costing) i systemu rachunkowości zarządczej w Zakładach

Lniarskich "Orzeł" S.A.

1. Klasyczny rachunek kosztów działań - możliwości

i ograniczenia

1.1. Podejście procesowe w rachunku kosztów

Powszechnie wykorzystywanym narzędziem zarządzania operacyjnego

są modele procesów, definiujące sposób wykonania operacji,

pożądane cele ilościowe i jakościowe oraz odpowiedzialność

za ich osiągnięcie, kolejność wykonywania działań oraz wzajemne

zależności pomiędzy działaniami. Bardziej skomplikowane mapy

procesów zawierają opis wszystkich powtarzalnych czynności

i zjawisk zachodzących w przedsiębiorstwie, łącznie z przemieszczeniami

i stanami bezczynności, uwzględniają procedury decyzyjne,

częstotliwość wykonywania działań oraz powiązania pomiędzy

działaniami, pozwalają na ujawnienie nierównomiernego obciążenia

pracą (np. "wąskich gardeł" procesu), wreszcie umożliwiają

ustalenie przebiegu informacji (np. obiegu dokumentów). Coraz

częściej wskazywana jest potrzeba stosowania podejścia procesowego

do zarządzania także w takich obszarach, jak: zaopatrzenie,

sprzedaż, dystrybucja, usługi dla klientów, administracja,

tj. w obszarach tych funkcji przedsiębiorstwa, które zwykle

trudno podają się opisowi i standaryzacji.

W zarządzaniu strategicznym podejście procesowe szczególnie

widoczne jest w koncepcji łańcucha wartości, w którym przewaga

konkurencyjna jest definiowana jako wynik różnorodnych działań

w procesie powstawania wartości dla klienta. Wartość, przekraczająca

koszty jej uzyskania, może powstawać na wszystkich etapach

podstawowego procesu, w wyniku którego powstaje wyrób lub

usługa finalna; poczynając od sposobu przepływu materiałów

wejściowych, przez wytworzenie i dostarczenie produktu do

klienta, a kończąc na usługach posprzedażnych. Źródłem przewagi

konkurencyjnej mogą być także działania wspomagające, związane

z takimi obszarami, jak: innowacyjność i rozwój, podejmowanie

decyzji i zarządzanie w różnych aspektach (np. zarządzanie

jakością), gospodarowanie zasobami ludzkimi czy działania

związane z szeroko pojętym nabywaniem zasobów. Wreszcie źródłem

przewagi konkurencyjnej są nie tylko procesy wewnętrzne, ale

także oddziaływania pomiędzy łańcuchem wartości przedsiębiorstwa

a łańcuchami wartości innych podmiotów, wchodzących w skład

wzajemnie powiązanego systemu, dostarczającego produkt finalny

do klienta: dostawców zasobów, kooperantów, kanałów dystrybucji,

itp.

Koncepcja działań w łańcuchu wartości wykorzystywana jest

coraz częściej jako model kosztów przedsiębiorstwa. Rachunek

kosztów, dostarczający informacje niezbędne do zarządzania,

powinien bowiem opierać się na podobnych założeniach, jak

przyjęty przez zarządzających model funkcjonowania przedsiębiorstwa.

Operacyjne i strategiczne zarządzanie procesami wymaga informacji

o spodziewanych zmianach wielkości finansowych i nie finansowych

(ilościowych i jakościowych) w przekroju procesów i działań

wykonywanych w przedsiębiorstwie.

1.2. Rachunek kosztów działań - podejście klasyczne

W modelu rachunku kosztów działań zakłada się, że w trakcie

procesów - np. wytwarzania wyrobów, świadczenia usług czy

administrowania przedsiębiorstwem - wykonywanych jest szereg

działań. Zatem działanie jest uważane za bezpośrednią przyczynę

zużycia zasobów przedsiębiorstwa - a nie fakt wytworzenia

produktu, jak jest to zakładane w tradycyjnym podejściu do

rachunku kosztów. Rachunek kosztów działań, ukierunkowany

na poznanie przyczyn powstawania kosztów procesów, zakłada,

że zakres i rozmiary wykonywania każdego z wyodrębnionych

działań (a tym samym i koszty każdego z nich) są powodowane

jednym, podstawowym czynnikiem. Stąd rachunek kosztów na bazie

działań charakteryzuje się wieloma ośrodkami kosztów, względnie

jednorodnych pod względem przyczyny ich powstawania.

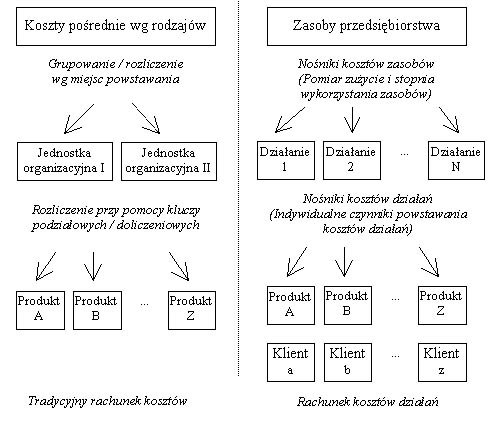

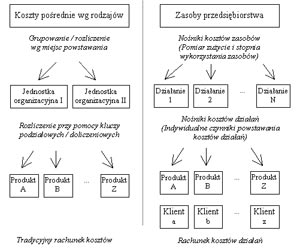

Rysunek 1.

Ujęcie pośrednich kosztów wytworzenia w tradycyjnym rachunku

kosztów oraz w rachunku kosztów działań

Źródło: Opracowanie własne.

Rachunek kosztów działań jest definiowany jako metoda pomiaru

kosztów i efektywności działań, zasobów i obiektów kosztów

(wyrobów, usług, klientów), polegająca na powiązaniu zasobów

z działaniami oraz działań z obiektami kosztów na podstawie

stopnia ich wykorzystania oraz poznania przyczynowo-skutkowych

relacji pomiędzy czynnikami powstawania kosztów a działaniami

(CAM-I, 1991).

Powyższa definicja zakłada przypisywanie kosztów zasobów

do działań, a następnie kosztów działań do obiektów kosztów

(np. produktów czy klientów, dla których kalkulowana jest

rentowność). Spojrzenie to jest zgodne z istotą kalkulacji

kosztów, jednakże nowatorstwo rachunku kosztów działań polega

na możliwości uchwycenia przyczyn powstawania kosztów: klienci,

określając popyt na produkty przedsiębiorstwa, wymagają wykonywania

działań w przedsiębiorstwie; z kolei podczas wykonywania działań

zużywane są zasoby ekonomiczne przedsiębiorstwa. To podejście

wydaje się być niezwykle istotne, jeżeli rachunek kosztów

działań ma służyć nie tylko do kalkulacji kosztów, ale także

do budżetowania kosztów oraz zarządzania rentownością.

Rachunek kosztów działań można zatem zdefiniować bardziej

prawidłowo, jako metodę z zakresu rachunkowości menedżerskiej,

służącą do pomiaru i analizy kosztów obiektów (produktów,

klientów, itd.) na podstawie zapotrzebowania na działania

oraz kosztów działań na podstawie wykorzystania zasobów zużywanych

podczas ich wykonywania.

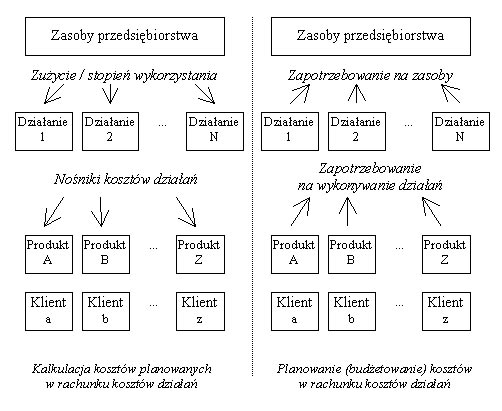

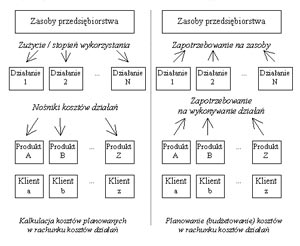

Rysunek 2.

Schemat kalkulacji i budżetowania kosztów wg rachunku kosztów

działań

Źródło: Opracowanie własne na podstawie:

(Kaplan, Cooper, 1997, s.303-4).

1.3. Elementy klasycznego rachunku kosztów działań

Podstawowe elementy, składające się na klasyczny model rachunku

kosztów działań to:

a) Zasoby

Zasoby ekonomiczne są wykorzystywane podczas wykonywania

pracy w przedsiębiorstwie. Przykładem zasobów mogą być wynagrodzenia,

materiały, amortyzacja, zużyta energia elektryczna. Można

także wyróżnić podstawowe kategorie zasobów takie jak: pracownicy,

maszyny i urządzenia, materiały i surowce oraz dostępna

powierzchnia (pomieszczenia).

Przeprowadzone w ZL "Orzeł" badania wykazały,

że do celów zarządzania kosztami działań, zasoby powinny

być traktowane jako elementarne obiekty kosztów, ponieważ

analiza kosztów na niższym poziomie ma ograniczone znaczenie

ekonomiczne. Stwierdzono na przykład, że nie ma potrzeby

osobnego rozpatrywania kosztów poszczególnych składników

wynagrodzeń, ubezpieczeń społecznych, odzieży ochronnej

czy posiłków dla pracownika, skoro przynależą one nierozerwalnie

do kategorii kosztu pracy danego pracownika. Z tego samego

powodu, dla analizy kosztów działań, istotny jest pełny

koszt użycia określonego urządzenia do wykonania działania,

tj. koszt obejmujący: amortyzację, zużycie energii do celów

ruchu, zużycie materiałów eksploatacyjnych oraz wewnętrzne

i obce usługi związane z utrzymaniem ruchu, konserwacją

i remontami.

Podejście zasobowe do zarządzania kosztami różni rachunek

kosztów działań od tradycyjnego (sprawozdawczego) rachunku

kosztów, który posługuje się kategorią kosztów wg rodzajów

jako najprostszym elementem kosztów.

Tabela 1.

Porównanie tradycyjnych rozwiązań rachunku kosztów z podejściem

zasobowym w rachunku kosztów działań

Tradycyjne

rozwiązanie

w sprawozdawczym

rachunku kosztów |

Podejście

zasobowe

w rachunku kosztów działań |

- Zużycie materiałów i energii

- Wynagrodzenia

- Świadczenia na rzecz pracowników

- Amortyzacja

- Usługi obce

- Podatki i opłaty

- Koszty finansowe

|

- Koszt wykorzystania materiałów /

surowców

- Koszty pracowników / stanowisk pracy

- Koszt wykorzystania maszyn / urządzeń

- Koszty wykorzystania pomieszczeń

- Inne zasoby

(Możliwość dowolnego definiowania zasobów)

- Koszty zasobów nie wykorzystanych

|

Źródło: Opracowanie własne, oparte o wyniki badań przeprowadzonych

w ZL "Orzeł".

b) Nośniki kosztów zasobów

Nośniki kosztów zasobów są miernikiem wykorzystania zasobów

podczas wykonywania działań. W praktyce, w większości przypadków,

określony zasób, np. pracownik lub maszyna wykorzystywany

jest tylko w jednym działaniu. Koncepcją nośnika zasobu

należy zatem posłużyć się wtedy, gdy dany zasób wykorzystywany

jest w kilku działaniach. Przykładami nośników kosztów zasobów

są: liczba godzin pracy pracownika lub maszyny, powierzchnia

lub kubatura dla pomieszczeń.

c) Działania

Działanie jest jednostką powtarzalnej pracy wykonywanej

w przedsiębiorstwie, podczas której wykorzystywane są zasoby

ekonomiczne przedsiębiorstwa.

Działania, połączone następnie w procesy, są głównym elementem

kalkulacji kosztów w rachunku kosztów działań. Wykonywanie

działań powoduje wykorzystywanie zasobów ekonomicznych,

zatem z wykonywaniem działań wiąże się ponoszenie przez

przedsiębiorstwo określonych kosztów. Ponieważ działania

są wykonywane na rzecz wytworzenia określonego produktu

lub w celu obsługi klienta, koszty działań są zatem kosztami

wytworzenia danego produktu lub kosztami obsługi klienta.

Ponieważ działanie jest także obiektem kontroli, nie tylko

finansowej, ale także operacyjnej: w postaci norm, instrukcji,

sprawowania nadzoru i oceny wykonania, działania mogą stanowić

podstawę zarządzania. Zarządzanie przez działania (ang.

activity-based management, ABM) jest spójne z podejściem

procesowym w zarządzaniu przedsiębiorstwem.

W aspekcie rachunkowości, działania są ośrodkami względnie

jednorodnych kosztów, tj. kosztów, których powstawanie zależy

od jednego, głównego czynnika. Czynnik ten określany jest

mianem nośnika kosztów działania.

d) Nośniki kosztów działań

Nośniki kosztów działań opisują podstawowy czynnik powstawania

kosztów dla każdego działania. Jednocześnie przedstawiają

przyczynowo-skutkową relację pomiędzy działaniami a obiektami

kosztów.

Główne typy nośników kosztów działań z perspektywy kalkulacji

kosztów to:

- nośniki transakcyjne - mierzące liczbę jednorodnych operacji

(transakcji) danego działania wykonanych na potrzeby określonego

produktu lub klienta,

- nośniki czasu - mierzące czas wykonania działania dla

określonego produktu lub klienta, jeżeli koszty działania

są uzależnione od zmiennej długości jego trwania,

- nośniki intensywności - mierzące intensywność wykonywania

działania dla określonego produktu lub klienta (np. za pomocą

współczynników), jeżeli nie można przyjąć założenia o jednakowych

kosztach każdej operacji (transakcji).

Założenie o jednorodności kosztów działania powoduje,

że system rachunku kosztów działań charakteryzuje się,

w porównaniu z tradycyjnymi rozwiązaniami, dużą liczbą

ośrodków kosztów. Tradycyjnie wyodrębniane miejsca powstawania

kosztów, takie jak jednostki organizacyjne, nie są bowiem

jednorodnymi obszarami kosztów: ich koszty powstają na

skutek nakładania się wielu czynników i nie mogą zostać

opisane przy pomocy jednego nośnika kosztów. Także skomplikowane

procesy technologiczne czy dystrybucyjne są zwykle zbyt

heterogenicznymi obszarami kosztów, aby można było określić

jeden czynnik powstawania kosztów.

e) Obiekty kosztów

Obiektami kosztów, w klasycznym rachunku kosztów działań,

są wyroby, usługi, zamówienia, kontrakty, projekty, klienci,

itp., dla których wymagana jest oddzielna kalkulacja kosztów.

Zarządzający mogą tworzyć obiekty kosztów zgodnie z zapotrzebowaniem

na informację kosztową. W wyniku przeprowadzonych badań

stwierdzono, że termin obiekt kosztów nie musi obejmować

wyłącznie produktów i klientów przedsiębiorstwa, tak jak

zdefiniowano to powyżej. W szerszym zakresie pojęcie obiektu

kosztów odnosi się także do zasobów i działań, których to

koszty kalkulowane są w kolejnych etapach rachunku kosztów

działań.

|