Obiektowy rachunek

kosztów działań

- koncepcja i wdrożenie w Zakładach Lniarskich "Orzeł"

SA

prof. dr hab.

Gertruda Krystyna Świderska

mgr Krzysztof Rybarczyk

mgr Agnieszka Kasprzycka

5. Budżetowanie w Zakładach Lniarskich Orzeł S.A.

oparte na rachunku kosztów działań - omówienie prac badawczo-rozwojowych

5.1. Potrzeba zmian w tradycyjnym podejściu do budżetów

Zadaniem systemu kontroli zarządzania jest koordynacja działań

wewnątrz organizacji w celu osiągnięcia celów organizacji

wyznaczonych przez zarząd. Realizacja tego zadania odbywa

się poprzez poprawę jakości podejmowanych decyzji na skutek

zapewnienia zbieżności celów pomiędzy poszczególnymi ośrodkami

odpowiedzialności z celem organizacji. W skład systemu kontroli

zarządzania wchodzą dwa podsystemy:

- Podsystem planowania

- Podsystem kontroli

Planowanie i kontrola stanowią dwa oddzielne, lecz ściśle

ze sobą powiązane procesy: Planowanie obejmuje stawianie celów

oraz decyzje, co i w jaki sposób powinno zostać wykonane dla

osiągnięcia obranych celów. Zadaniem kontroli jest zarówno

weryfikacja celów i zadań w trakcie ich realizacji, jak i

pomiar efektów działalności.

Zadania procesu planowania w obszarze kosztów wspomagane

są przez takie narzędzia, jak: planowanie zapotrzebowania

zasobów, planowanie cen zasobów, rachunek kosztów planowanych

dla różnych obiektów kosztów (zasoby, działania, produkty,

klienci), budżety kosztów ośrodków odpowiedzialności.

Zadania kontrolne spełniane są przez narzędzia służące do

porównania wielkości planowanych z rzeczywistymi w celu oceny

efektów działalności. Planowanie i kontrola powinny być zatem

realizowane w ramach spójnego systemu, do skonstruowania którego

niezbędne jest ustalenie stałych powiązań pomiędzy planami

(budżetami, kalkulacjami w wielkościach planowanych, itp.)

a podsystemami umożliwiającymi pomiar rzeczywistych efektów

działalności (w obszarze kosztów: głównie z podsystemami rejestrującymi

zużycie zasobów oraz ze sprawozdawczym systemem finansowo-księgowym).

Metodą, która prowadzi do połączenia obydwu aspektów systemu

kontroli zarządzania, tj. planowania i kontroli, jest budżetowa

metoda zarządzania, w której budżetowanie traktowane jest

jako proces wykraczający poza planowanie. Rozdzielenie koncepcji

planowania i budżetowania ma na celu zdefiniowanie budżetowania

jako etapu zarządzania występującego po planowaniu, którego

zadaniem jest przekształcenie wartości planowanych na cele

i zadania zdatne do realizacji oraz kontrola wykonania tychże

celów i zadań. Budżetowanie nie obejmuje zatem formułowania

koncepcji celów i zadań organizacji, lecz sterowanie możliwymi

do osiągnięcia zadaniami zgodnymi ze strategią organizacji.

Budżetowanie obejmuje w fazie planowania określenie postulowanych

parametrów czasowych, ilościowych, jakościowych i finansowych.

W syntetycznej formie budżet przybiera postać zestawienia

postulowanych przychodów i kosztów. Faza kontroli budżetowej

obejmuje rewizję i korektę budżetów, rozliczanie wykonania

zadań, porównanie wielkości planowanych z rzeczywistymi oraz

ocenę efektów działalności.

Pomimo niewątpliwych korzyści, jakie niesie ze sobą zastosowanie

w organizacji procesu budżetowania, należy zwrócić uwagę na

możliwość występowania szeregu niedoskonałości, które nowoczesne

rozwiązania budżetowej metody zarządzania powinny redukować:

| Niedoskonałości budżetowania* |

Sposoby redukcji niedoskonałości |

| Brak sygnalizacji zmian zachodzących w otoczeniu |

Oddzielenie etapu planowania od budżetowania. Oparcie

budżetowania na rewidowanych na bieżąco planach działalności,

uwzględniających zmiany w zewnętrznym i wewnętrznym otoczeniu

przedsiębiorstwa. |

Dostarczanie nieaktualnych informacji powstałych na

bazie danych historycznych

Skoncentrowanie na krótkookresowym planowaniu finansowym |

Wykorzystanie podejścia zasobowego i procesowego na

bazie rachunku kosztów działań (ABC).

Konstruowanie budżetu na podstawie planowanego zapotrzebowania

na zasoby i działania oraz planowanie niewykorzystania

zasobów.

Oddzielenie planowania zużycia (w wielkościach ilościowych

i jakościowych) od planowania cen zasobów.

Planowanie wielkości na poziomie postulowanym dla spodziewanych

w przyszłości (w momencie realizacji zadania) warunków

działalności. |

| Koncentracja na poprawianiu wewnętrznej (technicznej)

efektywności przedsiębiorstwa |

Wprowadzenie produktu i klienta jako głównych obiektów

kosztów. Uwzględnienie kosztów klienta i kosztów cyklu

życia w kalkulacji rentowności. |

| Brak elastyczności zachęcający do sztywnego (często

nieefektywnego) wykonywania zaleceń |

Rezygnacja z budżetów opartych wyłącznie na limitach kosztów

i wydatków dla ośrodków odpowiedzialności.

Umożliwienie planowania scenariuszowego kosztów produktów

i klientów. Umożliwienie zmiany założeń w ramach bieżącej

kontroli budżetowej. |

| Utrudnianie oddelegowania odpowiedzialności na niższe

szczeble zarządzania |

Udostępnienie możliwości dokonywania scenariuszowych

kalkulacji na różnych szczeblach zarządzania oraz w różnych

ośrodkach funkcjonalnych (technologia, sprzedaż, finanse,

itp.).

Taktowanie budżetów jako środka komunikowania się w organizacji

w celu realizacji planów organizacji sformułowanych przez

zarząd. |

Pracochłonność opracowania budżetu

Tworzenie budżetów przyrostowych (na podstawie poprzedniego

okresu) w celu zredukowania pracochłonności opracowania

budżetu |

Możliwość wykorzystywania stałej bazy danych zawierającej

planowane informacje o modyfikowalnych obiektach (zasoby

proste, zasoby złożone, działania, produkty, klienci).

Możliwość zmiany i uzupełnienia wybranej części danych

w celu budżetowania "od podstaw" nowych zasobów,

działań, produktów i klientów.

Możliwość syntetycznego porównania danych planowanych

i rzeczywistych. Brak zbędnej złożoności ewidencji wartości

rzeczywistych. |

* Na podst.: "Budżetowa metoda zarządzania - wybrane

zagadnienia", pod red. Gertrudy K. Świderskiej, Warszawa,

MAC 2001, s.26-9.

5.2. Budżety kosztów oparte na rachunku kosztów działań

Budżety kosztów oparte są na koncepcji rachunku kosztów działań.

Podstawą budżetowania kosztów w oparciu o rachunek kosztów

działań są następujące budżety:

- Budżety kosztów jednostkowych dla poszczególnych produktów.

Opracowane są okresowo na podstawie kalkulacji ad hoc w

rachunku kosztów działań w celu kalkulacji kosztów produktów

z uwzględnieniem dłuższego horyzontu czasowego (rocznego,

kwartalnego) lub dla nowych produktów. Użyte wielkości zużycia

i cen zasobów uwzględniają odpowiednio dłuższą perspektywę

(np. spodziewane wartości przeciętne roczne lub kwartalne).

- Budżet dla miesięcznego planu produkcji i sprzedaży.

Opracowane są za pomocą rachunku kosztów działań w formie

zatwierdzonego planu dla spodziewanej w miesiącu struktury

produkcji i sprzedaży. Użyte wielkości zużycia i cen zasobów

uwzględniają postulowane wartości dla danego miesiąca. W

budżecie miesięcznym uwzględnione są koszty sprzedaży wg

klientów oraz koszty sprzedaży i zarządu nie powiązane z

produktami i klientami. Budżet pozwala na określenie planowanego

niewykorzystania zasobów w miesiącu. Za pomocą koncepcji

rachunku kosztów działań możliwe jest analizowanie wielkości

planowanych według obiektów (zasobów prostych, zasobów złożonych,

działań, produktów i klientów) oraz według nadanych atrybutów

(ośrodek odpowiedzialności, konto kosztowe, inne nadane

przez użytkownika). W szczególności sporządzane są budżety

dla ośrodków odpowiedzialności na podstawie zasobów złożonych

zaklasyfikowanych jako kontrolowane przez dany ośrodek.

- Budżet przeliczony dla rzeczywistej miesięcznej struktury

produkcji i sprzedaży

W przypadku różnic pomiędzy planowaną a wykonaną miesięczną

produkcją i sprzedażą, w celu umożliwienia porównania z

danymi rzeczywistymi, tworzony jest budżet przeliczony.

Budżet przeliczony jest planem kosztów dla rzeczywistej

miesięcznej struktury produkcji i sprzedaży. Użyte wielkości

zużycia i cen zasobów uwzględniają znaczące zmiany obserwowane

w trakcie danego miesiąca, które wymagają korekty planu.

Budżet pozwala na określenie planowanych kosztów zasobów

niewykorzystanych w miesiącu.

Za pomocą koncepcji rachunku kosztów działań możliwe jest

analizowanie wielkości planowanych według obiektów (zasobów

prostych, zasobów złożonych, działań, produktów i klientów)

oraz według nadanych atrybutów (ośrodek odpowiedzialności,

konto kosztowe, inne nadane przez użytkownika).

5.2.1. Kontrola budżetowa oparta na rachunku kosztów

działań

Podstawą kontroli budżetowej w zakresie kosztów działalności

są następujące raporty:

- Zestawienie zaangażowania zasobów złożonych z planowanym

wykorzystaniem w wartościach nośnika zasobu oraz kosztach

planowanych według ośrodków odpowiedzialności (MPK), zawierające:

- Kod i nazwę ośrodka odpowiedzialności (MPK)

- Zasoby złożone dla danego ośrodka:

? kod i nazwa zasobu złożonego

? typ i kategoria zasobu złożonego

? ilość dostępna nośnika i koszt ilości dostępnej

? ilość planowana (wykorzystana) nośnika i koszt ilości

planowanej

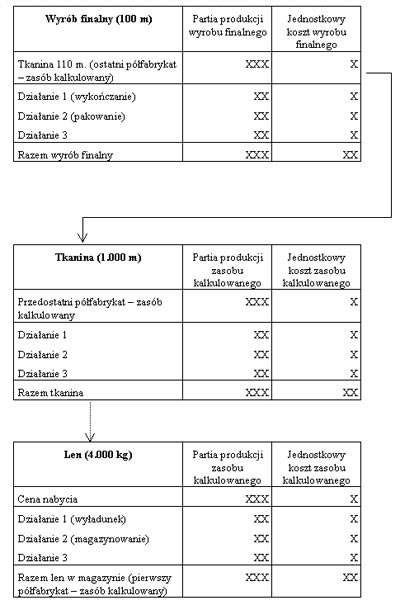

- Kalkulacja kosztów wytworzenia produktów w formie zestawienia

kosztów zasobów kalkulowanych i działań. Możliwość rozwinięcia

analitycznego do poziomu działań. Możliwość uzyskania danych

dla partii i jednostkowych, wg schematu:

W celu zapewnienia funkcji kontrolnej w proponowanym rozwiązaniu

rachunku kosztów działań, niezbędne jest umożliwienie porównania

kosztów postulowanych (planowanych) i kosztów rzeczywistych.

|