Obiektowy rachunek

kosztów działań

- koncepcja i wdrożenie w Zakładach Lniarskich "Orzeł"

SA

prof. dr hab.

Gertruda Krystyna Świderska

mgr Krzysztof Rybarczyk

mgr Agnieszka Kasprzycka

4. Zastosowanie obiektowego rachunku kosztów działań

w zarządzaniu

4.1. Określenie stopnia wykorzystania zasobów przedsiębiorstwa

Rachunek kosztów działań powinien być określany jako model

wykorzystania, a nie zużycia, zasobów . Nie wszystkie zasoby,

których zużycie wykazywane jest w postaci kosztów, są w pełni

wykorzystywane podczas wykonywania działań w przedsiębiorstwie.

Problem dotyczy tzw. zasobów zaangażowanych, które są zatrudniane

lub nabywane przez przedsiębiorstwo w celu uzyskania określonego

potencjału pracy (działań). Przykładem mogą być zatrudnieni

pracownicy o określonych kwalifikacjach, zakupione maszyny

o określonej wydajności, długookresowe zaangażowanie w hale

i pomieszczenia przedsiębiorstwa. Wszystkie te zasoby mają

określony potencjał, zarówno jakościowy, jak i wyrażony w

dostępnym czasie pracy.

Dla zasobów zaangażowanych występuje następująca zależność:

potencjalnie dostępne zasoby

= zasoby wykorzystane + zasoby nie wykorzystane.

Przedsiębiorstwo ponosi koszty związane z dostępnością zasobów

(stałe w krótkim okresie koszty pracy pracowników, utrzymania

urządzeń i pomieszczeń, itp.), ale najczęściej tylko część

dostępnych zasobów jest w pełni wykorzystana podczas wykonywania

działań na rzecz wytworzenia produktów i obsługi klientów.

Tylko ta część powinna zostać powiązana z kosztami produktów

i usług, natomiast koszty nie wykorzystania zasobów powinny

zostać do celów zarządzania wykazane osobno.

W przedsiębiorstwie występują także tzw. zasoby elastyczne,

które nabywane są w miarę zapotrzebowania, np. energia obca

czy surowiec podstawowy. Dla tych zasobów, przy efektywnym

gospodarowaniu, nie występuje problem kosztów nie wykorzystania:

potencjalnie dostępne zasoby = zasoby wykorzystane

W proponowanym rozwiązaniu rachunku kosztów działań planowany

jednostkowy koszt zasobu złożonego (np. koszt 1 godziny pracy

urządzenia) jest określany na poziomie maksymalnego praktycznego

potencjału w ciągu miesiąca (tj. praktycznych zdolności produkcyjnych

urządzenia, dostępnych w ciągu miesiąca):

Rozwiązanie to zapewnia możliwość łatwej identyfikacji nie

w pełni wykorzystywanych zasobów oraz oszacowanie przewidywanych

kosztów nadmiernego zaangażowania części zasobów. Jednocześnie

zapewnia stabilne wyniki kalkulacji kosztów produktów i klientów,

ponieważ ewentualne fluktuacje w poziomie wykorzystania zasobów

będą uwidocznione wyłącznie w zmianach w poziomie kosztów

niewykorzystanych zasobów.

4.2. Kalkulacja planowanego kosztu działań produkcyjnych

na podstawie wykorzystania zasobów - omówienie prac badawczo-rozwojowych

4.2.1. Opis działań wykonywanych w procesie produkcyjnym

Sporządzono mapę procesów produkcyjnych z uwzględnieniem

wszystkich stanowisk produkcyjnych i magazynowania oraz dróg

transportowych dla następujących jednostek organizacyjnych:

Wydział Przędzalnia:

- Magazyn Włókna

- Mieszalnia

- Zgrzeblarnia

- Czesalnia

- Oddziały Przygotowawcze

- Przędzalnie

- Przewijalnia

- Bielnik Przędzy

Wydział Tkalnia

- Magazyn Przędzy

- Oddział Przygotowawczy

- Tkalnia Właściwa

- Cerownia

Oddział Szwalnia

- Krajalnia

- Szwalnia Standardowa

- Szwalnia Zdobnicza

Wydział Wykończalnia w Kowarach

Magazyn Wyrobów Gotowych.

Do opisu działań wykonywanych w procesie produkcyjnym (z

podziałem na poszczególne wymienione wyżej jednostki organizacyjne)

wykorzystano tabele zawierające następujące informacje niezbędne

do opisu każdego działania:

1. Lp. - liczba porządkowa kolejnej pozycji

opisu

2. Nr - numer kolejnego działania

3. Działanie - nazwa wyodrębnionego działania

w procesie produkcyjnym

4. Operacje - opis operacji dokonywanych

w danym działaniu

5. Uwagi - ewentualne uwagi dotyczące działania,

bądź informacji go opisujących

W dalszej kolejności znalazły się informacje o rodzaju i

wielkości wykorzystywanych zasobów w poszczególnych działaniach

wg kategorii zasobów (pracownicy, urządzenia, pomieszczenia

oraz materiały):

6. Pracownik - stanowisko pracowników uczestniczących

w danym działaniu oraz

7. Liczba - określająca liczbę danego rodzaju

pracowników (np. informacja 4/3 oznacza 4 pracowników zatrudnionych

jednocześnie w 3 działaniach mniej więcej w równym wymiarze

czasowym)

8. Urządzenie - rodzaj urządzeń wykorzystywanych

w danym działaniu oraz

9. Liczba - określająca ilość urządzeń danego

typu (uwaga: liczby ułamkowe powinny być interpretowane jw.)

10. Pomieszczenie - wykorzystywane pomieszczenia

w danym działaniu oraz

11. Powierzchnia użytkowa - wielkość powierzchni

danych pomieszczeń wykorzystywanych w działaniu (w m2)

12. Materiały - materiały techniczne i pomocnicze

zużywane w danym działaniu oraz

13. Ilość - ich ilość (w związku z tym, że

zużycie materiałów w danym działaniu nie jest stałe w miesiącu

tak jak wykorzystanie pozostałych zasobów, nie było ono precyzowane;

dokładniejsze informacje o zużyciu materiałów barwiarskich

zostały podane w recepturach kolorów w kg na 1000 kg przędzy)

4.2.2. Kalkulacja planowanych kosztów zasobów zużywanych

podczas wykonywania działań. Ustalenie dla wszystkich złożonych

zasobów produkcyjnych zasobów prostych, które składają się

na koszty wykorzystania danego zasobu.

Wyodrębniono koszty następujących zasobów złożonych:

- Pracowników wg stanowisk,

- Urządzeń wg grup jednakowych maszyn, urządzeń, środków

transportu, itp.,

- Pomieszczeń wg wydzielonych części hal produkcyjnych

wraz z instalacjami,

- Materiałów wg recept dla kolorów barwienia.

Do opisu zasobów wykorzystywanych w działaniach produkcyjnych

przygotowywane zostały tabele dla poszczególnych kategorii

zasobów - pracowników, urządzeń oraz pomieszczeń. Do opisu

wykorzystania materiałów barwiarskich przygotowana została

baza recept, określająca normatywne zużycie barwników oraz

innych chemicznych substancji wykorzystywanych w procesach

bielenia i barwienia przędzy (w kg na 1000kg przędzy). Każda

kategoria zasobów (poza wcześniej wymienionymi materiałami)

została opisana w następujący sposób: wyszczególnione zostały

elementy według kategorii zasobów, które następnie zostały

opisane przy użyciu charakterystycznych cech kosztotwórczych.

Do opisu wykorzystywano znak X, oznaczający występowanie danej

cechy przy danym zasobie, lub wartość liczbową określającą

np. częstość występowania danego zasobu w przedsiębiorstwie,

lub też wartości tekstowe jak mleko dla określenia wartości

cechy związanej z danym elementem.

Opis nie zawierał informacji o kosztach zasobów, a co za

tym idzie i działań, lecz stanowił model i opis źródeł oraz

przyczyn odpowiadających za koszty produkcyjne, a także powiązanie

przyczynowo - skutkowe pomiędzy wykorzystywanymi zasobami

a poszczególnymi działaniami. Poczynione zostały również kroki

w kierunku powiązania działań z gotowym produktem (produkt

Nevada) powstającym w wyniku ich wykonywania.

4.3. Kalkulacja planowanego kosztu wytworzenia wyrobów

gotowych na podstawie wykonywanych działań - omówienie prac

badawczo-rozwojowych

Ustalono metody kalkulacji dla wybranych produktów o różnej

charakterystyce:

- Produkt "Nevada" nr 30033

- Produkt nr 23122

- Przędza TEX 30, 31, 36, 37, 44, 46, 74, 76, 120, 120G,

170, 170G

W związku z tym, iż w poszczególnych działaniach mogą powstawać

różne półfabrykaty, w następnym etapie wprowadzone zostały

dodatkowe informacje precyzujące elementy wejściowe oraz wyjściowe

poszczególnych działań. Opisane zostały one przy użyciu następujących

informacji:

- Półfabrykat wejściowy - rodzaj półfabrykatu wchodzącego

do danego działania i w nim przetwarzanego (ew. transportowanego

w przypadku działań transportowych)

- Ilość - ilość półfabrykatu wejściowego (w kg) przyjęta

dla standardowej wielkości przyjęcia półfabrykatu

- Czas trwania działania - czas wykonywania działania (w

godzinach) dla przyjętej ilości półfabrykatu wejściowego

- Półfabrykat wyjściowy - rodzaj półfabrykatu powstającego

w danym działaniu z danych półfabrykatów wejściowych

- Ilość - ilość półfabrykatu wyjściowego (w kg) powstającego

z danych ilości półfabrykatu wejściowego w danym czasie

trwania działania

Szczegółowy opis działań produkcyjnych dla kalkulacji kosztów

wytworzenia w/w produktów, obejmujący działania od przyjęcia

surowca do ekspedycji wysyłki dla klienta zawierał więc następujące

elementy:

- Kod działania

- Nazwa działania

- Operacje w ramach działania (definicja działania)

- Ustalenie zasobów wykorzystywanych podczas wykonywania

działania:

- Pracownicy (stanowisko, liczba etatów)

- Urządzania (typ, liczba urządzeń)

- Pomieszczenia (typ, powierzchnia użytkowa)

- Materiały bezpośrednie dla działania (typ, zużycie)

- Półfabrykat na wejściu do działania (rodzaj, ilość

w partii produkcyjnej)

- Czas trwania działania dla partii produkcyjnej

- Półfabrykat na wyjściu z działania (rodzaj, ilość dla

partii produkcyjnej, wydajność)

Wszystkie powyższe elementy zostały wykorzystane zgodnie

z zasadami przyjętymi w poprzednich etapach prac z uwzględnieniem

specyfiki poszczególnych produktów.

4.4. Kalkulacja planowanych kosztów działań produkcji

pomocniczej oraz wybranych zleceń produkcyjnych w obszarze

produkcji pomocniczej w Zakładach Lniarskich- omówienie prac

badawczo-rozwojowych

Na podstawie badań w Zakładach Lniarskich wydzielono dwa

działania z obszaru produkcji pomocniczej niezbędne do kalkulacji

planowanych kosztów produktów. Kalkulacja planowanych kosztów

tych działań służy oszacowaniu kosztów zasobów prostych, w

celu zmniejszenia skomplikowania połączeń w rachunku kosztów.

W szczególności: kalkulacja kosztów wytworzenia pary umożliwia

oszacowanie planowanego kosztu wytworzenia 1 GJ pary. Następnie

według tego kosztu tworzony jest zasób prosty "Energia

cieplna", który wchodzi w skład zasobów złożonych (urządzeń

wykorzystujących produkowaną parę).

Kalkulacja kosztów działania "Remontów gospodarczych"

umożliwia oszacowanie łącznych planowanych kosztów remontów

w danym okresie. Dla celów rachunku kosztów produktów tworzone

są zasoby proste "Remonty gospodarcze", które wchodzą

w skład zasobów złożonych (urządzeń i pomieszczeń). Suma kosztów

zasobów prostych "Remonty gospodarcze" powinna być

równa skalkulowanym kosztom działania "Remonty gospodarcze"

Działanie |

Obejmuje koszty pracowników

i koszty funkcjonowania

(zasoby złożone) |

Powiązanie w rachunku kosztów

działań |

Kotłownia

(Wytwarzanie pary) |

- Kotłownia

- Brygada Transportowa

- 1/4Działu Energetycznego

|

Kalkulacja w celu obliczenia planowanego kosztu

energii cieplnej, która jest zasobem prostym wchodzącym

w skład zasobów złożonych (urządzeń):

"Kotłownia" / Liczba GJ pary

= X zł / 1 GJ pary |

| Remonty gospodarcze |

- Dział Eksploatacji i Remontów

- Warsztat Remontowy

- Warsztat Hydrauliczny

(z 1/4 Działu Energetycznego)

- Warsztat Elektryczny

(bez Centrali telefonicznej;

z 1/4 Działu Energetycznego)

- Stanowisko ds. remontów

(w Dziale Technicznym)

- Magazyn

|

Części Zamiennych i Złomu Planowane koszty remontów

gospodarczych są ustalane rocznie jako zasób prosty "Remonty

gospodarcze" dla każdego z urządzeń i pomieszczeń.

Miesięczny koszt planowany jest równy 1/12 kosztów rocznych.

Planowane koszty remontów gospodarczych obejmują planowe

remonty oraz inne naprawy, których koszty są możliwe do

oszacowania dla typowego roku.

Suma planowanych kosztów remontów wg urządzeń i pomieszczeń

(zasobów prostych) jest równa planowanym kosztom działania

"Remonty gospodarcze" |

4.5. Zastosowanie rachunku kosztów działań w obszarze

kosztów obsługi klientów- omówienie prac badawczo-rozwojowych

W rachunku kosztów działań postulowane jest wyodrębnienie

czynności wykonywanych na rzecz procesu sprzedaży i dystrybucji

produktów do odbiorcy oraz obsługi klienta. Założenia, na

których jest oparty rachunek kosztów klienta nie różnią się

od podstawowych założeń rachunku kosztów działań. Obiekty

kosztów - w tym przypadku: zamówienia, odbiorcy, kanały dystrybucji

i segmenty rynkowe - powodują potrzebę wykonywania działań

w przedsiębiorstwie. Podczas wykonywania działań zużywane

są zasoby ekonomiczne dostępne w przedsiębiorstwie. Koszty

zasobów są przypisywane do działań za pomocą nośników kosztów

zasobów, a tak określone koszty działań przypisywane są do

obiektów kosztów za pomocą nośników kosztów działań.

Podstawowym wyróżnikiem pomiędzy kosztami produktu i kosztami

klienta jest powód, dla którego wykonywane są działania zużywające

zasoby ekonomiczne przedsiębiorstwa. Koszty działań produkcyjnych

w przedsiębiorstwie są funkcją rozmiarów, złożoności i zróżnicowania

oferowanych produktów i przebiegu procesów produkcyjnych w

przedsiębiorstwie. Natomiast koszty klienta powstają w związku

z rozmiarami, złożonością i zróżnicowaniem potrzeb i wymagań

klientów przedsiębiorstwa.

Integralną częścią rachunku kosztów działań jest koncepcja

hierarchii kosztów, która pozwala na uporządkowanie informacji

o obiektach kalkulacji kosztów zajmujących różne miejsce w

strukturze organizacyjnej przedsiębiorstwa. Oparta jest ona

na założeniu, iż koszty ponoszone są na rzecz różnych obiektów

kosztowych, które można usystematyzować w formie hierarchicznej.

Rachunek kosztów ukierunkowany na klienta wymaga wyodrębnienia

w hierarchii kosztów przynajmniej następujących poziomów:

- zamówienie,

- odbiorca,

- segment rynku,

- przedsiębiorstwo.

W rachunku kosztów działań hierarchia kosztów będzie miała

odzwierciedlenie w podobnej, hierarchicznej strukturze wszystkich

elementów kalkulacji kosztów, tj. działań, nośników kosztów

i obiektów kosztów.

Hierarchia kosztów pozwala na ustalenie rentowności na różnych

poziomach struktury działalności przedsiębiorstwa. Jednocześnie

umożliwia zawarcie na każdym poziomie rentowności jedynie

kosztów, które można powiązać bezpośrednio z danym poziomem

- ograniczając znacznie konieczności arbitralnej alokacji

kosztów. Koszty ponoszone na wyższym szczeblu hierarchii kosztów

nie są odnoszone na niższe szczeble, gdyż takie postępowanie

mogłoby zniekształcać obraz kosztów w przedsiębiorstwie.

Rentowność określona na przykład na poziomie segmentu rynku,

nie będzie prostą sumą rentowności poszczególnych klientów,

ale będzie uwzględniać także wspólne koszty segmentu. Owe

wspólne dla całego segmentu koszty - niezależne przynajmniej

w krótkim okresie od liczby klientów na danym segmencie -

stanowić będą, jak wspomniano, koszty na poziomie segmentu

rynku.

| Przychód ze sprzedaży |

XXX |

| minus |

Zmniejszenia z tytułu należności nieściągalnych |

(X) |

| |

Koszty kredytu kupieckiego |

(X) |

| |

| minus |

Koszty sprzedanych produktów wg rachunku kosztów działań

produkcyjnych |

(X) |

| |

| minus |

Koszty klientów na poziomie zamówienia |

(X) |

| |

Koszty klientów na poziomie odbiorcy |

(X) |

| |

| Marże odbiorców |

XX |

| minus |

Koszty klientów na poziomie segmentu rynku |

(X) |

| |

| Marże segmentów |

XX |

| minus |

Koszty na poziome przedsiębiorstwa |

* (X) |

| |

| Wynik na sprzedaży |

X |

* Obejmują koszty produkcyjne i nieprodukcyjne, związane z

działaniami wspierającymi działalność operacyjną przedsiębiorstwa,

których nie można ująć na innych szczeblach hierarchii kosztów.

W rachunku marż, koszty działań odnoszone są na najniższy

możliwy poziom i mogą być następnie agregowane na wyższych

szczeblach hierarchii. Oznacza to, że koszty obsługi poszczególnych

zleceń od klienta mogą być łączone z kosztami obsługi tego

klienta i mogą stanowić o rentowności klienta. Natomiast koszty

utrzymania kanału dystrybucji lub segmentu rynku nie powinny

być alokowane pomiędzy klientów, gdyż są one, w przedziale

istotnym dla analizy, w dużej mierze niezależne od liczby

klientów. Ponadto w analizie kosztów klientów postuluje się

uwzględnić koszty finansowania, takie jak koszty kredytu kupieckiego,

czy koszty wątpliwych i nieściągalnych należności.

4.5.1. Założenia koncepcyjne kalkulacji kosztów klienta

w ZL "Orzeł"

W rachunku planowanych kosztów działań wyodrębniono zasoby

i działania służące obsłudze procesu sprzedaży i dystrybucji

produktów do klienta. Stworzono grupę obiektów kosztów pn.

"Koszty klienta", która obejmuje zarówno planowane

koszty wytworzenia produktów sprzedawanych do danego klienta,

jak i planowane koszty związane z obsługą klienta na podstawie

warunków kontraktu. Obiekty "Koszty klienta" pozwalają

na planowanie rentowności sprzedaży dla poszczególnych klientów.

Kalkulacja kosztów klienta przebiegała według następującego

schematu procedury:

KOSZTY KLIENTA [Obiekt KL] =

- Koszty wytworzenia produktów wg standardowych warunków

technicznych (WT)

- + Koszty przygotowania produkcji

- + Bezpośrednie koszty klienta

- + Koszty handlowca

- + Koszty spedycji

- +/- Koszty zmian w warunkach technicznych (WT)

4.5.1.1. Koszty wytworzenia produktów wg standardowych

warunków technicznych (WT)

Koszty wytworzenia produktów kalkulowane są na podstawie

ogólnych zasad rachunku działań produkcyjnych. Koszty dodatkowych

działań, które mogą zostać dodane bez zmieniania standardowej

technologii wykazywane są w pkt 6 kalkulacji (4.5.2.6).

4.5.1.2. Koszty przygotowania produkcji

Na podstawie przeprowadzonych wywiadów określono, że przygotowanie

produkcji obejmuje czynności związane z przygotowaniem wzorów

produktów i warunków technicznych realizacji produkcji według

ustaleń kontraktowych z klientem. (Typowo za działanie "Przygotowanie

produkcji" uznaje się czynności przygotowawcze związane

z ustawieniem maszyn. W przyjętym rachunku kosztów działań

produkcyjnych czas tych czynności wliczany jest do czasu procesu

dla danego działania.) Uwzględniając specyfikę Zakładów Lniarskich,

koszty związane z przygotowaniem produkcji pod kontrakt z

klientem są uznane za koszty klienta. Ponieważ przeprowadzone

wywiady wykazały, że główne nakłady pracy związane są z kontraktem,

a nie z wielkością produkcji, każdy kontrakt obciążany jest

kosztami wg stawki planowanej:

Działanie "Przygotowanie produkcji"

/ Liczba kontraktów

= XX zł / 1 kontrakt

Koszty "Przygotowania produkcji" obejmują koszty

pracowników i innych zasobów związanych z Działem Produkcji,

w którym działanie to jest wykonywane.

4.5.1.3. Bezpośrednie koszty klienta

Koszty ujęte jako bezpośrednie koszty klienta na podstawie

warunków kontraktu obejmują następujące koszty zasobów prostych:

- Koszty odprawy celnej

- Koszty transportu (wraz z ubezpieczeniem w transporcie)

- Prowizje

- Opakowania

- Etykiety

- Koszty przesyłek kurierskich

- Koszty finansowe (akredytywy, transakcje forward)

4.5.1.4. Koszty handlowca

Koszty działań każdego z handlowców powiązane z obsługiwanymi

przez niego klientami. Przeprowadzone wywiady oraz ankiety

dot. rozkładu pracy handlowców wykazały, że każdy klient obsługiwany

jest przez jednego handlowca, natomiast handlowcy pracują

na rzecz od kilku do kilkudziesięciu klientów. Badania wykazały

zmienność rozkładu pracy handlowców w zależności od szeregu,

często przypadkowych lub incydentalnych, warunków. (Nakłady

pracy związane z danym klientem są różne w kolejnych okresach

i trudne do przewidzenia lub określenia na podstawie warunków

kontraktu.) Przyjęto, że handlowcy obsługujący stosunkowo

niewielką liczę klientów mają do czynienia z klientami wymagającymi

relatywnie większych nakładów, niż handlowcy obsługujący więcej

klientów. W modelu rachunku kosztów działań związki te określono

poprzez:

- utworzenie dla każdego handlowca działania "Sprzedaż

handlowca",

- określenie kosztów działań na podstawie kosztów pracy

handlowca oraz innych zasobów związanych odpowiednio z Działem

Eksportu lub Działem Sprzedaży (krajowej),

- obciążenie każdego z klientów danego handlowca planowanymi

kosztami wynikającymi z kalkulacji:

Sprzedaż handlowca ? liczba klientów = XX

zł / klient.

4.5.1.5. Koszty spedycji

Działanie "Spedycja" obejmuje koszty własne funkcjonowania

Działu Sprzedaży Krajowej w części związanej ze spedycją (bez

kosztów odpraw celnych i przesyłek kurierskich) powiązane

z klientem wg liczby dostaw krajowych i zagranicznych, przy

czym termin "dostawa" obejmuje zarówno dostawy do

odbiorców (sprzedaż) jak i dostawy od dostawców surowca (zakupy).

Na podstawie ankiet ustalono:

- 50% czasu pracy w Dziale Spedycji stanowi obsługa celna

związana ze (1) sprzedażą produktów do odbiorców zagranicznych;

(2) dostawami surowca od dostawców zagranicznych; (3) sprzedażą

surowców, półfabrykatów, odpadów do odbiorców zagranicznych

- 50% czasu pracy Działu Spedycji stanowią inne czynności

związane z obsługą dostaw krajowych i zagranicznych

Na podstawie wywiadów przyjęto:

- 75% zaangażowania Działu Spedycji dotyczy dostaw zagranicznych,

stąd utworzono działanie "Spedycja - Zagranica",

którego koszty wynoszą 75% kosztów działania "Spedycja"

- 25% zaangażowania Działu Spedycji dotyczy dostaw krajowych,

stąd utworzono działanie "Spedycja - Kraj", którego

koszty wynoszą 25% kosztów działania "Spedycja"

Przeciętny planowany koszt obsługi 1 dostawy - biorąc pod

uwagę względnie stałe koszty Działu Spedycji i miesięczne

wahania w liczbie dostaw - został skalkulowany:

- Dla dostaw zagranicznych:

"Spedycja - Zagranica" / Liczba dostaw zagranicznych

= XX zł / 1 dostawa zagraniczna

- Dla dostaw krajowych:

"Spedycja - Kraj" / Liczba dostaw krajowych

= XX zł / 1 dostawa krajowa

4.5.1.6. Koszty zmian w warunkach technicznych (WT)

Koszty dodatkowych działań, które mogą zostać dodane bez

zmieniania standardowej technologii, są określane na podstawie

ogólnych zasad rachunku działań produkcyjnych. Znaczące zmiany

są traktowane jednakże jako kalkulacja kosztów nowego produktu

w pkt 1 kalkulacji (4.6.1.6).

Wyodrębniono następujące makro-działania związane z funkcją

sprzedaży, nie wchodzące do kalkulacji kosztów klienta (w

Zakładach Lniarskich zakup włókna jest funkcjonalnie powiązany

ze sprzedażą):

- Zakup włókna

(Ustalany jest planowany koszt na 1 dostawę włókna)

- Sprzedaż surowca

(Ustalany jest planowany koszt na 1 dostawę do odbiorcy)

- Prowadzenie sklepu lniarskiego

(Koszty całego kanału sprzedaży)

- Marketing

(Koszty targów i imprez promocyjnych nie powiązanych z konkretnymi

klientami lub rynkami)

4.6. Kalkulacja kosztów cyklu życia produktu w Zakładach

Lniarskich Orzeł - omówienie prac badawczo-rozwojowych

4.6.1. Wprowadzenie

Poziom kosztów działalności jest w dużej mierze zdeterminowany

w fazie rozwoju nowych technologii, projektowania nowych produktów

czy nawiązywania współpracy z nowym klientem. Po zakończeniu

fazy wdrożenia 70-80 proc. kosztów ma charakter zapadły ("utopiony"):

jest związana z zaangażowanymi długookresowo zasobami. Zarządzający

mają ograniczony wpływ na redukcję tych kosztów, ponieważ

wymaga ona decyzji o likwidacji zbędnych zasobów. Zwraca się

uwagę na konieczność znajomości szacunków kosztów cyklu życia

(technologii, produktu, klienta) przed podjęciem decyzji o

projektowaniu nowych technologii i produktów oraz przed zawarciem

kontraktów z klientem. Na dalszym etapie kontroli koszty cyklu

życia, z których wiele ma charakter jednorazowego wydatku,

powinny być odpowiednio wkalkulowane w bieżący koszt działalności.

Zasady rachunkowości finansowej nie pozwalają na aktywowanie

niektórych istotnych elementów kosztów cyklu życia, np. kosztów

badań rynkowych czy kosztów "zdobycia" klienta.

Ponadto stosowane zasady rachunkowości finansowej nie zawsze

pozwalają na aktywowanie wydatków przez okres, w którym będą

przynosić korzyści. W ramach planowanego rachunku kosztów

działań możliwe jest prawidłowe ujęcie kosztów cyklu życia

dla celów informacyjnych do podejmowania decyzji.

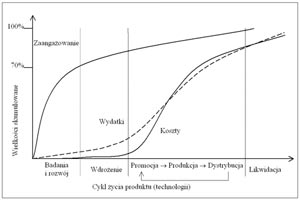

Rysunek 4.

Koncepcja cyklu życia w rachunkowości zarządczej

- Większość decyzji o zaangażowaniu zasobów podejmowana

jest w fazie prac nad nowym produktem. Wtedy określane jest

przyszłe zapotrzebowanie na pracę własnych pracowników i

usługi zewnętrzne, podejmowane są decyzje zakupu technologii

i urządzeń. Decyzje podjęte w tej fazie określają znaczną

część wydatków i kosztów, które będą ponoszone w przyszłości.

- Istotna część wydatków ponoszona jest w fazie wdrożenia.

Wtedy ponoszone są nakłady inwestycyjne na majątek trwały,

które staną się w przyszłości kosztem w postaci amortyzacji.

W tej fazie ponoszone są jednorazowe wydatki związane z

rekrutacją pracowników oraz rozruchem przedsięwzięcia.

- Większość kosztów ponoszona jest, zgodnie z zasadami

rachunkowości, w momencie sprzedaży wytworzonego produktu.

Część kosztów w fazach produkcji i dystrybucji nie niesie

za sobą jednoczesnego wydatku, np. amortyzacja. Większość

kosztów w tych fazach to koszty zapadłe, ponieważ decyzja

o ich ponoszeniu została podjęta w przeszłości, głównie

w fazie badań i rozwoju produktu, kiedy to zdefiniowano

zaangażowanie zasobów.

Relacje pomiędzy zaangażowaniem zasobów,

poniesieniem wydatków i poniesieniem kosztów

Źródło: Opracowanie własne.

4.6.2. Kalkulacja planowanych kosztów cyklu życia

produktu w Zakładach Lniarskich przy wykorzystaniu rachunku

kosztów działań- omówienie prac badawczo-rozwojowych

W trakcie badań przeprowadzonych w Zakładach Lniarskich zwrócono

uwagę na konieczność znajomości szacunków kosztów cyklu życia

(technologii, produktu, klienta) przed podjęciem decyzji o

projektowaniu nowych technologii i produktów oraz przed zawarciem

kontraktów z klientem. Na dalszym etapie kontroli koszty cyklu

życia, z których wiele ma charakter jednorazowego wydatku,

powinny być odpowiednio wkalkulowane w bieżący koszt działalności.

Zasady rachunkowości finansowej nie pozwalają na aktywowanie

niektórych istotnych elementów kosztów cyklu życia, np. kosztów

badań rynkowych czy kosztów "zdobycia" klienta.

Ponadto stosowane zasady rachunkowości finansowej nie zawsze

pozwalają na aktywowanie wydatków przez okres, w którym będą

przynosić korzyści. W ramach planowanego rachunku kosztów

działań możliwe jest prawidłowe ujęcie kosztów cyklu życia

dla celów informacyjnych do podejmowania decyzji.

Uwzględniając specyfikę branży i przedsiębiorstwa wydzielone

zostały dwa zagadnienia związane z kosztami cyklu życia dla

rachunku kosztów do podejmowania decyzji:

- Ujęcie kosztów prac rozwojowych przynoszących długookresowe

korzyści ekonomiczne

- Powiązanie rentowności produktu i klienta w cyklu obrotowym

Planowane koszty prac rozwojowych są ustalane dla każdego

projektu na podstawie kosztorysu. Rzeczywiste koszty są

ewidencjonowane wg projektów w systemie finansowo-księgowym

na podstawie opisów na dokumentach źródłowych.

Do celów rachunku kosztów działań rzeczywiste koszty prac

rozwojowych są traktowane w następujący sposób:

Po zakończeniu prac, w stosunku do prac, które będą przynosić

w przyszłości korzyści ekonomiczne, określony zostaje podmiot

prac:

- Produkt lub grupa produktów,

- Klient lub grupa klientów,

- Urządzenie (zasób złożony),

- Działanie,

Koszty prac rozwojowych obciążają koszty odpowiedniego obiektu

w okresie, w którym uzyskiwane są korzyści ekonomiczne, np.

wg stawki na 1 kg produktu (dla założonych rozmiarów produkcji

w okresie wykorzystywania nowej technologii) lub liniowo wg

stawek miesięcznych (dla założonego czasu wykorzystywania

rezultatów prac).

|