Obiektowy rachunek

kosztów działań

- koncepcja i wdrożenie w Zakładach Lniarskich "Orzeł"

SA

prof. dr hab.

Gertruda Krystyna Świderska

mgr Krzysztof Rybarczyk

mgr Agnieszka Kasprzycka

2. Obiektowy rachunek kosztów działań

W klasycznych rozwiązaniach rachunku kosztów działań obiekt

kosztów definiowany jest jako klient, wyrób, usługa, kontakt,

projekt, dla którego dokonywana jest oddzielna kalkulacja

kosztów. Obiekt kosztów określany jest także jako przyczyna

wykonania działania. Jest to zgodne z założeniem, że klienci

i produkty przedsiębiorstwa wymagają wykonywania działań a

wykonywanie działań powoduje zużywanie (wykorzystywanie) zasobów,

których finansowym wyrazem są ponoszone koszty. Stąd obiekt

kosztów traktowany jest jako ostatni etap w kalkulacji kosztów,

która przebiega wtedy według schematu:

zasoby -> działania -> obiekty kosztów.

W trakcie przeprowadzonych w ZL "Orzeł" badań

zauważono, że podmiotem rachunku kosztów działań są także

zasoby i działania. Co więcej, wraz z rozwojem teorii i metod

zarządzania opartych na koncepcji zasobów i procesów, stanowią

one często oddzielne obiekty zarządzania. Dla wielu problemów

decyzyjnych niezbędna jest informacja o kosztach zasobów,

np. kosztach pracy pracowników lub kosztach funkcjonowania

urządzeń, albo informacja o kosztach wykonywania określonego

działania lub procesu. Konieczne jest zatem traktowanie zasobów

i działań jako odrębnych obiektów odniesienia, grupowania

i kalkulacji kosztów w systemie informacyjnym przedsiębiorstwa.

Wyniki badań w ZL "Orzeł" wskazały na konieczność

traktowania rachunku kosztów działań jako modelu kosztów,

który możliwie najwierniej odwzorowuje przyczynowo-skutkową

transformację strumieni kosztów w ramach działalności przedsiębiorstwa.

Model ten nie powinien zawierać zatem formalnych ograniczeń

co do liczby i kolejności etapów rozliczania kosztów, które

to ograniczenia są charakterystyczne dla tradycyjnych rozwiązań

systematycznego rachunku kosztów (koszty wg rodzajów ? miejsca

powstawania kosztów ? nośniki kosztów).

Dla potrzeb projektu przyjęto definicję obiektu kosztów jako

dowolnego przedmiotu odniesienia, grupowania lub kalkulacji

kosztów w ramach rachunku kosztów działań.

Wyróżnione zostały następujące podstawowe typy obiektów, które

zostały szczegółowo omówione w dalszej części opracowania:

- zasób prosty,

- zasób złożony,

- działanie,

- półprodukt (zasób złożony kalkulowany),

- produkt,

- klient.

Do obiektów kosztów zostały zaliczone zarówno ostateczne

obiekty kalkulacji, tj. produkty i klienci, jak i wszystkie

pośrednie przedmioty odniesienia i kalkulacji kosztów, łącznie

z zasobem prostym jako przedmiotem odniesienia kosztów elementarnych,

niepodzielnych na prostsze części.

Mimo, że w większości kalkulacji wykonanych w ramach projektu

zachowano klasyczną hierarchię obiektów kosztów:

zasoby proste -> zasoby złożone ->

działania -> półprodukty

-> produkty -> -> klienci

to jej zastosowanie nie było traktowane jako warunek konieczny

dla poprawności rachunku kosztów. Co więcej, poprawność merytoryczna

rachunku kosztów mogła być zagwarantowana w niektórych przypadkach

tylko pod warunkiem zaburzenia klasycznej hierarchii obiektów

kosztów. W praktyce możliwe są m. in. następujące powiązania,

które pozwalają na przedstawienie właściwego obrazu złożoności

powiązań przyczynowo-skutkowych:

Dla odzwierciedlenia powiązania najprostszych elementów kosztów

bezpośrednio z:

- działaniem - np. materiał bezpośredni nie podlegający

przerobowi, tylko wykorzystaniu w określonym działaniu

(barwnik w procesie barwienia)

|

zasób prosty -> działanie |

- produktem - np. opakowanie, które wyceniane jest

wg ceny nabycia (bez dodatkowych kosztów)

|

zasób prosty -> produkt |

- klientem - np. usługa transportowa, wyceniana wg

ceny nabycia

|

zasób prosty -> klient |

- Dla odzwierciedlenia świadczeń pomocniczych niezbędnych

dla funkcjonowania zasobu złożonego, np. remonty własne

maszyn

|

działanie -> zasób złożony |

- Dla odzwierciedlenia kosztów pełnych posiadania

materiałów, które są obciążane kosztami działań przyjęcia

do magazynu, kontroli jakości składowania, itd.

|

działanie -> zasób złożony |

- Dla odzwierciedlenia świadczeń pomocniczych niezbędnych

do wykonania działania, np. koszty narzędzi wykonanych

we własnym zakresie:

|

działanie -> działanie |

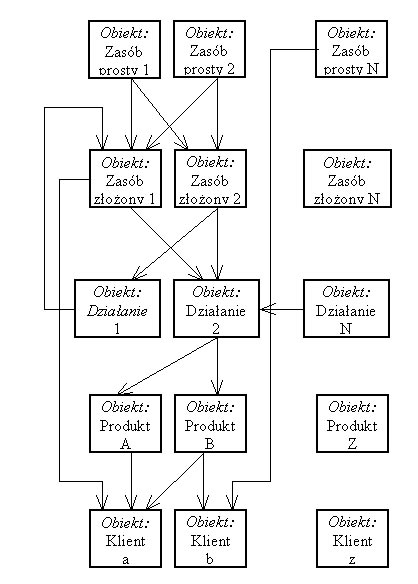

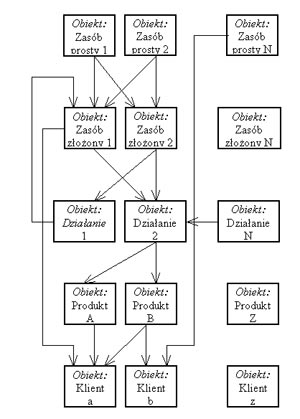

Rysunek 3.

Obiektowy rachunek kosztów działań

Obiektowy rachunek kosztów działań - przykładowe powiązania

dla kalkulacji kosztów produktów i klientów z luźną strukturą

hierarchiczną obiektów

Źródło: Opracowanie własne.

Zniesiona formalna hierarchia pomiędzy obiektami została

zastąpiona relacjami przyczynowymi, które w każdym indywidualnym

przypadku powiązania obiekt-obiekt wymuszają określenie, który

z obiektów pełni funkcję nadrzędną, a który podporządkowaną.

Pozostawienie oznaczenia typów obiektów z klasycznych rozwiązań

rachunku kosztów działań (zasób, działanie, produkt) powoduje,

że układ obiektów powiązanych dla celów kalkulacji kosztów

produktów i klientów zachowuje - jednakże w luźnej formie

- hierarchię typową dla rachunku kosztów działań.

Przyjęte w projekcie badawczym podejście obiektowe w rachunku

kosztów działań (obiektowy rachunek kosztów działań) pozwala

na tworzenie w sposób elastyczny obiektów będących dowolną

kombinacją kosztów innych obiektów, bez konieczności zachowania

formalnej hierarchii tychże obiektów. Podstawą powiązania

pomiędzy obiektami jest postrzegany przyczynowo-skutkowy strumień

kosztów, np. fakt, że dostawcy powodują konieczność wykonywania,

w różnym zakresie w zależności od dostawcy, określonych działań

związanych z przyjęciem dostaw.

Podstawą powiązań może być także grupowanie kosztów dla

celów analizy lub sprawozdawczości, np. dla sporządzenia planowanego

rachunku zysków i strat. Pojęcie obiektów nie musi przy tym

ograniczać się do układu przedmiotowego i może odnosić się

także do układu funkcjonalnego, podmiotowego lub rodzajowego

kosztów:

- koszty dostawców jako suma działań związanych z obsługą

zamówień i przyjęcia dostaw od danego dostawcy,

- koszty produkcji, jako suma kosztów działań produkcyjnych,

- koszty produkcji, jako suma kosztów zasobów złożonych

produkcyjnych,

- koszty sprzedaży, jako suma kosztów działań sprzedaży,

- koszty ogólnego zarządu jako suma kosztów działań administracyjnych,

- koszty ośrodka odpowiedzialności (wydziału) jako suma

kosztów zasobów złożonych kontrolowanych przez ośrodek,

- koszty ośrodka odpowiedzialności (wydziału) jako suma

kosztów działań wykonywanych przez ten ośrodek,

- koszty amortyzacji jako suma zasobów prostych amortyzacji

poszczególnych środków trwałych oraz wartości niematerialnych

i prawnych, itp.

|