Obiektowy rachunek

kosztów

jako wsparcie skutecznego wdrażania strategii w przedsiębiorstwie

mgr Paweł Dżurak

3. Obiektowy rachunek kosztów - narzędzie do zarządzania

budżetem strategicznym

Skuteczność realizacji strategii zależy więc od monitorowania

realizacji celów strategicznych oraz od przeprowadzenia z

sukcesem wspierających te cele inicjatyw strategicznych. Inicjatywy

strategiczne są swojego rodzaju inwestycjami firmy. Okres

tych inwestycji często przekracza jeden rok budżetowy. Gwarancją

realizacji tych inicjatyw w przedsiębiorstwie jest zaplanowanie

sposobu ich wykonania w postaci budżetu strategicznego. Innymi

słowy są to zaplanowane w bieżącym rocznym okresie wydatki

związane z wdrażaniem projektów o znaczeniu strategicznym

dla przedsiębiorstwa. Budżet strategiczny spełnia ponadto

funkcję przypominającą o konieczności ponoszenia wydatków,

których efekty niejednokrotnie będzie można zaobserwować dopiero

za parę lat. Jeżeli wydatki te zostałyby zawarte tylko w budżecie

operacyjnym to, jak zostało to zasygnalizowane w pkt. 3.2.3,

istnieje poważne zagrożenie, że zostaną potraktowane na pewnym

etapie procesu budżetowania jako wydatki (koszty) zbędne,

gdyż ich redukcja zwiększa prawdopodobieństwo wykonania celów

finansowych na planowany rok działalności firmy. A to właśnie

te cele są często punktem odniesienia dla systemu motywacyjnego

menedżerów przedsiębiorstw.

Skuteczność realizacja inicjatyw jest kontrolowana przez

pomiar realizacji celów strategicznych, dla których te inicjatywy

powstały. Takie systemy pomiaru jak Balanced Scorecard dobrze

nadają się do tego zadania. Z kolei zarządzanie efektywnością

realizowanych inicjatyw wymaga odpowiedniej informacji o wykorzystywaniu

zaplanowanych do ich wykonania zasobów. Jednak specyfika tych

projektów powoduje, że zaplanowanie potrzebnych do realizacji

celów strategicznych zasobów związanych z działaniami niepowtarzalnymi,

jakimi są projekty strategiczne (inicjatywy), wymaga informacji

znacznie bardziej zaawansowanej niż ta, którą dostarczają

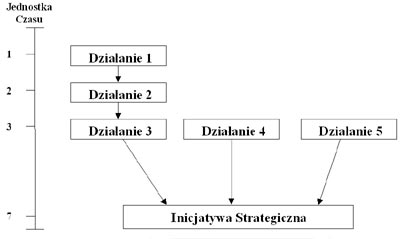

tradycyjne rozwiązania rachunku kosztów. Inicjatywy strategiczne

są zbudowane z działań, których jednoczesne lub sekwencyjne

wykonywanie umożliwia ich realizację.

Rysunek 7.

Przykładowa struktura budowy inicjatywy strategicznej

Źródło: Opracowanie własne.

Tradycyjny (sprawozdawczy) rachunek kosztów nie jest w stanie

w tym przypadku dostarczyć informacji na temat kosztów działań,

jakie będą podjęte w ramach zaplanowanych inicjatyw oraz wyodrębnienia

zasobów i kosztów z nimi związanymi, jakie będą zaangażowane

przy ich realizacji. Tym samym tradycyjny rachunek kosztów

nie może zagwarantować informacji, która byłaby podstawą do

zarządzania realizacją tych inicjatyw w taki sposób, aby zagwarantować

jak najwyższą efektywność ich realizacji.

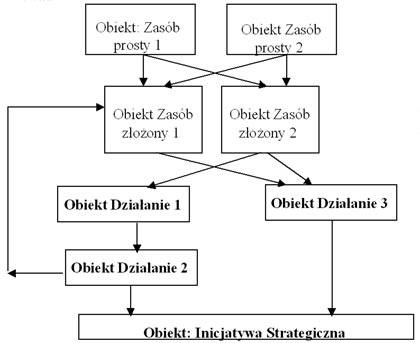

Można sądzić, iż obiektowy rachunek kosztów ma odpowiedni

potencjał by stać się tym instrumentem generowania informacji,

który będzie potrafił uwzględnić specyfikę budowy inicjatyw

strategicznych i tym samym najlepiej wesprze menedżerów w

efektywnym zarządzaniu ich realizacją. Jest to możliwe poprzez

potraktowanie przede wszystkim poszczególnych inicjatyw strategicznych

jako indywidualnych obiektów kosztów.

Rysunek 8.

Przykładowa struktura obiektowego rachunku kosztów inicjatywy

strategicznej

Źródło: Opracowanie własne.

Co więcej to podejście umożliwia potraktowanie tzw. elementów

pośrednich struktury inicjatyw strategicznych, tj. działań

oraz zasobów, zarówno prostych jak i złożonych, dodatkowo

jako obiektów kosztów. Jako obiekty zarządzania stanowią one

odrębne przedmioty odniesienia, grupowania i kalkulacji kosztów

w systemie informacyjnym przedsiębiorstwa. Model ten nie zawiera

formalnych ograniczeń co do liczby i kolejności etapów rozliczania

kosztów, które to ograniczenia są charakterystyczne dla tradycyjnych

rozwiązań sprawozdawczego rachunku kosztów (koszty wg rodzajów

? miejsca powstawania kosztów ? nośniki kosztów).

Szczególnie obiektowy rachunek kosztów może generować duże

korzyści już na etapie planowania realizacji wyłonionych inicjatyw

strategicznych. Informacja uzyskana z obiektowego rachunku

kosztów potencjalnie dostarczy interesujący materiał do analiz

oraz podjęcia takich decyzji, które przy realizacji inicjatyw

strategicznych będą zwiększały prawdopodobieństwo ich efektywnej

realizacji. Do najistotniejszych korzyści zaliczyć można:

- lepszym rozumieniu struktury budowy inicjatyw strategicznej

dzięki przyczynowo - skutkowym relacją pomiędzy poszczególnymi

obiektami

- wyliczeniu kosztu działań potrzebnych do realizacji inicjatyw

strategicznych, a tym samym zarządzaniu działaniami w trakcie

realizacji inicjatyw,

- skuteczniejsza możliwość zarządzania przez cele, dzięki

wyodrębnieniu działań do realizacji,

- zaplanowania tylko takiej ilości zasobów, która w przyczynowo-skutkowy

sposób daje się połączyć z zaplanowanymi działaniami,

- wykorzystania w trakcie realizacji tylko takiej ilości

zasobów, która wynika z zaplanowanych działań,

- ocenie potencjału jakościowego i wartościowego posiadanych

zasobów prostych i złożonych.

|