Obiektowy rachunek

kosztów

jako wsparcie skutecznego wdrażania strategii w przedsiębiorstwie

mgr Paweł Dżurak

2. Narzędzia monitorowania oraz koordynacji skutecznego

i efektywnego procesu wdrażania strategii

Wielu współczesnych menedżerów coraz wyraźniej zdaje sobie

jednak sprawę, że budżet oraz wspierające go finansowe systemy

pomiaru dokonań ograniczają prawidłowe funkcjonowanie procesu

wdrażania strategii w przedsiębiorstwach. Zaczynają oni rozumieć,

że same miary finansowy są nieodpowiednim narzędziem do podejmowanie

decyzji strategicznych. Badania przeprowadzone w 1996 roku

przez IMA pokazują, że menedżerowie nie są usatysfakcjonowani

z obecnego systemu pomiaru dokonań. W tym wypadku tylko 15%

respondentów uważa, że obecny system pomiaru wspiera dobrze

realizację biznesowych celów firmy, natomiast dla 43% jest

to system słaby lub wręcz uważają go za zły. Ostatnie badania

pokazują, że ten procent wzrósł do 80% dużych amerykańskich

firm, które chcą zmienić swój system pomiaru dokonań.

Na tle tych badań wyłania się potrzeba wsparcia budżetu innymi

instrumentami pomiaru oraz zmian w strukturze samego budżetu

tak, aby zwiększyć szanse na skuteczne wdrożenia strategii.

2.1. Balanced Scorecard - nowoczesny system pomiaru

strategii

Wydaje się, że nowoczesny system pomiaru realizacji strategii,

jakim jest Balanced Scorecard, umożliwia wyeliminowanie większości

zagrożeń w realizacji strategii, będących teraz udziałem budżetu.

Balanced Scorecard jest to instrumentem, dzięki któremu

dochodzi do umiejscowienia długookresowej strategii firmy

w systemie zarządzania przedsiębiorstwem poprzez mechanizm

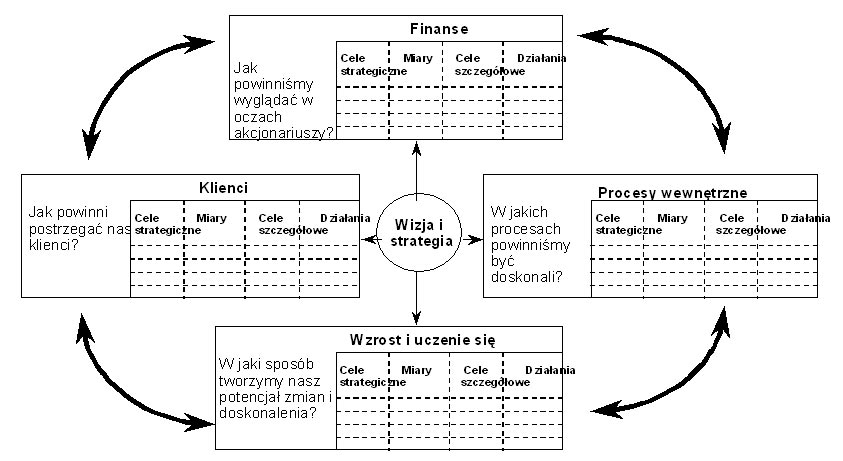

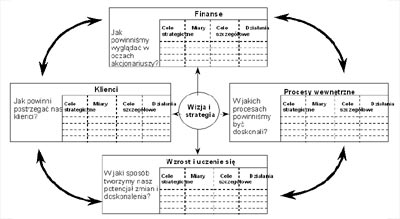

pomiaru. Mechanizm ten składa się z czterech perspektyw, gdzie

tradycyjnie wykorzystywana perspektywa miar finansowych jest

uzupełniona trzema dodatkowymi perspektywami: klienta, procesów

wewnętrznych oraz wzrostu i uczenia się. Balanced Scorecard

przekłada wizje i strategię firmy na system, który efektywnie

komunikuje strategiczne intencje oraz motywuje i monitoruje

dokonania przedsiębiorstwa w stosunku do wyznaczonych celów.

Innymi słowy jest to swego rodzaju alternatywna propozycja

do tradycyjnych systemów finansowych, która opisuje i wyjaśnia,

co ma być mierzone, aby jak najlepiej ocenić efektywność firmy

w realizowaniu strategii, a także by móc jak najszybciej ocenić

adekwatność samej strategii.

Punktem wyjścia dla Balanced Scorecard jest założenie, że

każda miara opracowana dla tego systemu powinna odzwierciedlać

pewien aspekt z przyjętej wizji i zbudowanej na tej podstawie

strategii firmy. Jak widać niemałą rolę do odegrania mają

tu miary nie-finansowe, które w licznych przypadkach lepiej

opisują i co za tym idzie mierzą dany cel strategiczny niż

miary finansowe.

Rysunek 3,

Perspektywy Balanced Scorecard

Źródło: R.S. Kaplan, D.P. Norton: Linking the Balanced Scorecard

to Strategy", California Management Review, Vol.39, No.1,

Fall 1996.

Miary w Balanced Scorecard, dla odmiany, są wyłącznie wskaźnikami

osadzonymi w strategicznych celach przedsiębiorstwa. Poprzez

wyselekcjonowanie ograniczonej liczby tych miar w przekroju

czterech perspektyw można uzyskać efekt koncentracji firmy

nad jej strategiczną wizją. Miary opisują bądź to kluczowe

czynniki sukcesu konieczne do implementacji strategii bądź

rezultaty, które ma przynieść strategia.

Balanced Scorecard to jednak nie tylko instrument, za pomocą,

którego przekazywana jest informacja o efektach prac nad strategicznymi

dla przedsiębiorstw celami, to również, a może przede wszystkim

instrument, za pomocą którego można zrozumieć wzajemny stosunek

tych celów wobec siebie. Innymi słowy można zobaczyć i zrozumieć

strategię firmy. Jest to możliwe dzięki spojrzeniu na zagadnienie

strategii jako zbioru hipotez połączonego między sobą przyczynowo

- skutkowymi relacjami - mapa strategii. Ta przyczynowo -

skutkowa relacja powinna być wyrażona w sekwencji zdań "jeśli

to". System pomiaru o takiej konstrukcji jak Balanced

Scorecard potrafi w pełni przedstawić relacje pomiędzy miarami

opisującymi strategiczne cele firmy w przekroju wszystkich

czterech perspektyw. Przyczynowo - skutkowy mechanizm tego

instrumentu obrazuje poniższy przykład. Zwrot na zaangażowanym

kapitale (ROCE) może być miarą wynikową w perspektywie finansowej.

Nośnikiem tej miary jest w tym przykładzie przychód generowany

ze współpracy z dotychczasowymi klientami, co jest wynikiem

stopnia lojalności, jaki występuje pomiędzy tymi klientami

w stosunku do firmy. Lojalność klienta trafia więc do Balanced

Scorecard firmy w perspektywie klienta, ponieważ na tym rynku,

gdzie działa firma, ma to duże przełożenie na ROCE. W tym

momencie istotnym pytaniem jest co decyduje tutaj a lojalności

klienta. Badanie preferencji klienta wskazuje jednoznacznie,

że nośnikiem stopnia satysfakcji klienta jest punktualność

dostaw. Jest to ta wartość, którą klienci na rynku gdzie działa

firma cenią sobie najbardziej. A więc wykorzystując model

przyczynowo - skutkowy można postawić hipotezę, iż poprawa

punktualności dostaw doprowadzi do większej lojalności klientów,

co będzie miało swoje przełożenie na zwiększenie się ROCE.

Tak więc zarówno lojalność klienta jak i punktualny czas dostawy

zostają umieszczone w perspektywie klienta. Logiczną konsekwencją

tego przyczyno - skutkowego łańcucha jest analiza tego, co

przedsiębiorstwo powinno zrobić, aby zrealizować cel strategiczny,

jakim jest punktualność dostaw. Analiza przyczyn realizacji

dostaw na czas naprowadziła firmę na dwa czynniki, które najmocniej

na to wpływają. Jednym z nich jest długość cyklu realizacji

procesu zamówienia, a drugim z kolei jest jakość tego procesu.

Skrócenie cyklu i poprawa jakości będą miały pozytywne sprzężenie

z poprawą punktualności dostaw. Miejsce obu czynników jest

w perspektywie wewnętrznej (procesów wewnętrznych). To, co

pozostało firmie do zidentyfikowania w tym przyczynowo - skutkowym

łańcuchu i niejako zamknięcie w ten sposób hipotezy, to wyjaśnienie,

co może wpłynąć na zredukowanie cyklu czasu realizacji zamówienia

i zwiększenia jakości. Firma wskazała w tym przypadku umiejętności

pracowników jako główną przyczynę pozytywnej korelacji z tymi

czynnikami. Zwiększenie tych umiejętności firma wskazała w

perspektywie wzrostu i uczenia się. W taki oto sposób cały

łańcuch przyczynowo - skutkowy celów strategicznych przedstawiający

strategię firmy może być zbudowany w przekroju czterech perspektyw

Balanced Scorecard. Posiadając połączony ze sobą system miar

menedżerowie mogą testować przyjęte strategiczne hipotezy

- teorię firmy.

Ponadto, Balanced Scorecard ma za zadanie artykułować strategię

firmy, komunikować ją w firmie. Można sobie więc wyobrazić

Balanced Scorecard jako rodzaj pewnego wspólnego języka używanego

do komunikacji misji i strategii. Miary są wykorzystywane

do objaśnienia pracownikom, jakie są czynniki wpływające na

obecny i przyszły sukces firmy. Jak ważny i efektywny jest

to system, niech zobrazuje pewien przykład. Jeden z dyrektorów

jednostki biznesowej pewnej korporacji w taki oto sposób raportował

do swojego przełożonego wykorzystywanie Balanced Scorecard.

"W przeszłości, jeśli zgubiłbym w samolocie dokument

z planem strategicznym i ktoś z konkurencji znalazłby go,

to byłbym zły, ale przebolałbym to. Tak naprawdę nie byłaby

to duża strata. Albo, gdybym zostawił miesięczny raport i

konkurencja by go znalazła, to byłbym oczywiście zdenerwowany

tym faktem, ale nie byłby to jakaś wielka sprawa. Jednakże,

ten Balanced Scorecard komunikuje strategię naszej jednostki

tak dobrze, że konkurenci widząc to, byliby wstanie zablokować

moją strategię i uczynić ją bezużyteczną"

Koncepcja Balanced Scorecard rozprzestrzenia się bardzo

szybko po całym świecie. Coraz więcej firm zaczyna wdrażać

i używać ten instrument. Według firmy konsultingowej Bain

& Co., która co roku przeprowadza badanie na temat praktyk

zarządzania w dużych przedsiębiorstwach na świecie, około

50 procent firm amerykańskich z listy tysiąca magazynu Fortune

korzysta z Balanced Scorecard. W Europie jest to liczba około

40 do 45 procent a w Australii (badanie przeprowadzone prze

lokalny uniwersytet) jest to około 35 procent przedsiębiorstw.

2.2. Koncepcja budżetu strategicznego przy wykorzystywaniu

Balanced Scorecard w przedsiębiorstwie

Żadna z firm, które zaczynały wdrażać pierwsze Balanced

Scorecard w swoich organizacjach nie miała intencji wdrażania

systemu zarządzania strategią. Dostrzeżono jednak, iż instrument

ten koordynuje wiele procesów zarządzania wdrożeniem strategii

takich jak: ustalanie celów departamentów i indywidualnych

pracowników, planowanie strategiczne, alokacja kapitału, wybór

strategicznych inicjatyw, strategiczne uczenie się. Wcześniej

przed pojawieniem się Balanced Scorecard w tych przedsiębiorstwach

procesy te były nieskoordynowane. W ten oto sposób spojrzano

na Balanced Scorecard jak na centralny punkt nowego systemu

zarządzania strategią.

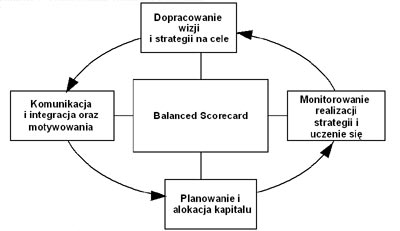

Wdrożenie i co za tym idzie realizacja strategii w firmie

poprzez Balanced Scorecard jest możliwa dzięki wykorzystaniu

czterech nowych systemów, które poprzez połączenie z Balanced

Scorecard, wspomagają połączenie długoterminowych celów strategicznych

z krótkoterminowymi działaniami:

- dopracowanie i przełożenie wizji i strategii na cele

strategiczne

- komunikacja oraz integracja z celami i miarami niższego

rzędu oraz z systemem motywacyjnym

- planowanie i alokacja kapitału

- monitorowanie realizacji strategii i uczenie się

Rysunek 4.

Balanced Scorecard - system zarządzania strategią

Źródło: R. Kaplan, D. Norton: The Strategy - Focused Organisation",

2001.

Z punktu widzenia wsparcia budżetu jako instrumentu wdrażającego

strategię firmy należy się przyjrzeć powiązaniu procesu planowania

i alokacji kapitału z Balanced Scorecard.

Balanced Scorecard jako zbiór celów strategicznych służy

w tym procesie jako punkt odniesienia dla alokowania dostępnych

firmie zasobów oraz wyznaczenia priorytetów wykorzystania

tych zasobów. Jest on swego rodzaju nawigatorem, który umożliwia

podjęcie i koordynowanie tylko takiego wykorzystania zasobów,

które prowadzą w kierunku realizacji celów strategicznych

firmy. Kaplan i Norton przedstawiają trzy elementy (ustalanie

wymagających celów, identyfikacja inicjatyw strategicznych,

powiązanie procesu alokacji zasobów ze strategią) wykorzystania

Balanced Scorecard do powyższego celu:

- Ustalanie wymagających celów - jest

to proces ustalenia trudnych, wymagających wysiłku, ale

możliwych do osiągnięcia celów, które powinny być zaakceptowane

do realizacji. Postawienie wysokiej poprzeczki powinno mobilizować

pracowników oraz stymulować ich kreatywność. Natomiast przyczynowo

- skutkowa konstrukcja Balanced Scorecard chroni ich przed

frustracją, ponieważ Balanced Scorecard komunikuje nie tylko,

co należy zrobić, ale mówi jeszcze jak to osiągnąć.

- Identyfikacja inicjatyw strategicznych

- są to programy strategiczne, będące esencją etapu III

procesu zarządzania strategicznego (pkt. 3.2.2), które należy

wdrożyć, aby można było wykonać sformułowaną strategię.

Do inicjatyw tych zaliczyć między innymi można: Reengineering,

Empowerment, Time-Based Management i TQM. Inicjatywy te

często konkurują między sobą, o zasoby potrzebne do ich

zrealizowania w tym ograniczone zasoby, jakimi jest czas

i uwaga zarządu. Wkrótce po połączeniu dwóch banków w Metro

Bank podjęto ponad siedemdziesiąt inicjatyw. Zadaniem ich

było stworzenie bardziej konkurencyjnego i szybciej dążącego

do sukcesu banku. Niestety część z tych inicjatyw była nieodpowiednio

zintegrowana z przyjętą strategią nowej instytucji. Po wprowadzeniu

Balanced Scorecard wiele z tych programów zostało wycofanych.

Na przykład wycofano się z programu szkoleń obejmującego

doskonalenia dotychczasowych niskich wymagań dla pracowników

sprzedaży. W zamian rozpoczęto szeroką inicjatywę przekwalifikowania

tych pracowników w wysokiej klasy doradców finansowych potrafiących

sprzedawać szerszy zakres nowych produktów do trzech wyselekcjonowanych

segmentów klientów. W ten sposób Balanced Scorecard łączy

programy (inicjatywy) oraz działania ze strategią.

- Powiązanie procesu alokacji zasobów ze strategią

- w procesie tym następuje przełożenie planów strategicznych

na roczne budżety do realizacji, które to określają najważniejsze

parametry do osiągnięcia w danym roku. Działaniem w kierunku

połączenia strategii z inicjatywami strategicznymi jest

konieczność ustalenia krótkookresowych celów (kamieni milowych)

dla miar Balanced Scorecard. W ustaleniu tych kamieni milowych

menedżerowie wykorzystują tradycyjny proces budżetowania,

w którym znajdują się zarówno cele finansowe jak i strategiczne.

Plan finansowy pozostaje nadal ważny, ale cele tylko finansowe

ignorują same w sobie trzy pozostałe perspektywy Balanced

Scorecard. W zintegrowanym procesie planowania i budżetowania

menedżerowie kontynuują budżetowanie dla krótkookresowych

celów finansowych, ale równocześnie wprowadzają krótkookresowe

cele dla miar w pozostałych perspektywach.

Planowanie strategiczne powinno być więc połączone z procesem

budżetowania. Nie jest to jednak łatwe, szczególnie, gdy do

tej pory były to dwa niezależne działania. Kaplan i Norton

porównują te dwa działania w jednym procesie do lotu samolotem.

Lecąc na dużej wysokości (strategia) piloci korzystają tylko

z kilku wskaźników określających kurs. Przechodząc do lądowania

zarządzanie szczegółami operacyjnymi i taktyką staje się najważniejsze

(budżet). Zwiększa się liczba potrzebnych danych. Pilot nieustannie

monitoruje ruch powietrza, warunki pogodowe itp. A więc firmy

mogą postępować analogicznie uruchamiając procedurę "schodzenia"

od strategii do budżetu w działalności operacyjnej.

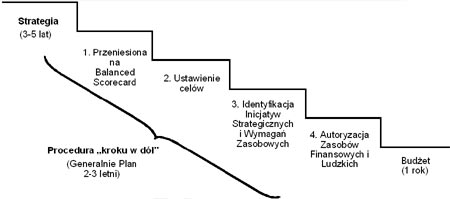

Rysunek 5.

Połączenie strategii z budżetem

Źródło: R. Kaplan, D. Norton: The Strategy - Focused Organisation",

2001.

Ustalenie wymagających celów oraz zdefiniowanie strategicznych

inicjatyw do ich realizacji stanowi podstawę procedury schodzenia.

Te dwa elementy często przybierają formę planu trzyletniego.

Taki plan stanowi podstawę zarządzania zadaniami strategicznymi

oraz stanowi podstawę prognoz rocznego budżetu, który jest

niczym innym jak sposobem realizacji planu trzyletniego.

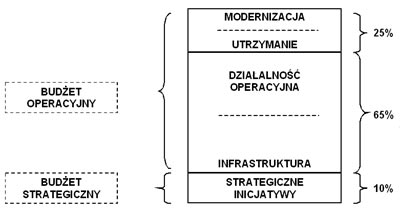

Sam budżet roczny składa się z dwóch części: budżetu strategicznego

i budżetu operacyjnego. Firmy potrzebują obu budżetów by zarządzać

zarówno działalnością operacyjną jak i strategiczną.

Rysunek 6.

Budżety operacyjne i strategiczne

Źródło: R. Kaplan, D. Norton: The Strategy - Focused Organisation",

2001

Budżet operacyjny odzwierciedla oczekiwany poziom kosztów

w zależności od prognozowanych przychodów oraz struktury wyrobów,

usług i klientów generujących przychody. Wiele decyzji dotyczących

kosztów w budżecie operacyjnym może być podjęte na podstawie

np. obiektowego rachunku kosztów. A więc budżet operacyjny

odzwierciedla przewidywane koszty powtarzających się operacji.

Pokazuje on stopniowe ulepszanie istniejących operacji.

Jednak sam budżet operacyjny jest niewystarczający przy zarządzaniu

przedsiębiorstwem. Głównie dlatego, że nie jest przygotowany

na realizację najważniejszej możliwości, jaką daje Balanced

Scorecard, a więc możliwości przeprowadzenia zmian w realizacji

strategii lub przewartościowania samej strategii. Dlatego

potrzebny jest budżet strategiczny. Budżet strategiczny identyfikuje

potrzebne firmie dla realizacji strategii nowe projekty czy

działania takie jak: nowe zdolności wytwórcze, nowe wyroby

i usługi, nowe rynki, alianse i nowych klientów, które powinny

być realizowane. Kaplan i Norton zwracają uwagę, że wiele

firm ponosi porażkę przy wdrażaniu strategii, ponieważ w budżetach

nie zapewnia się środków ani finansowych ani kadrowych na

realizację tych strategicznych inicjatyw. W efekcie inicjatywy

te przeprowadza się jak najtańszym kosztem a to jest bardzo

często równe ich niepowodzeniu.

Na końcu procesu planowania i alokacji kapitału menedżerowie

powinni mieć zbiór wartości celów długookresowych, które chcą

osiągnąć w czterech perspektywach. Powinni mieć zidentyfikowane

inicjatywy strategiczne oraz alokowane dla nich zasoby oraz

powinni posiadać cele cząstkowe umożliwiające śledzenie postępu

na drodze do realizacji celów strategicznych.

|