Obiektowy rachunek

kosztów

jako wsparcie skutecznego wdrażania strategii w przedsiębiorstwie

mgr Paweł Dżurak

1. Trudności współczesnych przedsiębiorstw w realizacji

strategii - diagnoza sytuacji

1.1. Trudności przedsiębiorstw w realizacji strategii

Problem niezrealizowanych strategii staje się obszarem nowych

wyzwań dla współczesnych przedsiębiorstw. Dziewięć na dziesięć

firm nie potrafi zrealizować opracowanej przez siebie strategii.

Co więcej, okazuje się, iż kłopoty z efektywną realizacją

strategii nie są niczym nowym dla przedsiębiorstw. Problem

ten był już sygnalizowany w latach siedemdziesiątych. Szereg

kolejnych badań i obserwacji publikowanych od lat osiemdziesiątych

potwierdza ten stan rzeczy. W pierwszej połowie lat osiemdziesiątych

zostały opublikowane w magazynie Business Week rezultaty wdrożeń

strategii. Praca ta analizuje dużą grupę artykułów ukazujących

się na łamach czołowych periodyków biznesowych, które przedstawiały

różnorodne strategie opisywanych firm. Ich analiza pokazała,

że tylko 14 z 33 przytaczanych tam przypadków zakończyło się

skutecznym wdrożeniem. Z kolei, jedno z najnowszych badań

przeprowadzonych w końcu lat dziewięćdziesiątych na próbie

ponad 200 przedsiębiorstw z listy 1000 gazety The Times pokazuje,

że w dalszym ciągu wiele, a nawet trzeba powiedzieć zdecydowana

większość firm ma poważne kłopoty z przełożeniem wypracowanej

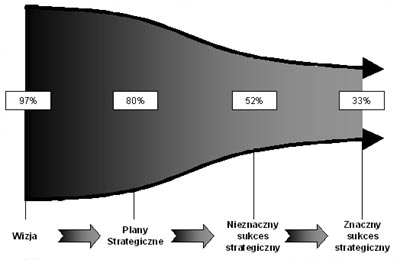

wizji na znaczący sukcesy w realizacji strategii. Pomimo,

że 97% badanych firm posiada wypracowaną wizję strategiczną,

a 80 % deklaruje posiadanie jasno sformułowanych planów strategicznych

dla osiągnięcia tej wizji, to tylko 33 % deklaruje odniesienie

znaczącego sukcesu w jej realizacji.

Rysunek 1.

Poziom implementacji strategii

Źródło: 2GC Active Management: "Introducing the Balanced

Scorecard".

Obraz wyłaniający się z tych badań, poczynionych obserwacji

oraz przytoczonych przykładów jest zbieżny z wnioskami dotyczącymi

przyczyn upadków menedżerów dużych korporacji, do jakich doszli

R. Charan i G. Colvin w końcówce lat dziewięćdziesiątych.

W wyniku prześledzenia dziesiątek pomyłek i błędów menedżerów

w procesie zarządzania organizmami gospodarczymi w ciągu ostatnich

dekad autorzy bez cienia wątpliwości wskazują na złą realizację

strategii jako jedną z fundamentalnych przyczyn ich niepowodzeń.

Uważają oni, że problem polega na tym, iż obecna fascynacja

strategią i wizją przyczynia się do rozpowszechniania błędnej

opinii, iż opracowanie odpowiedniej strategii umożliwi przedsiębiorstwu

pokonanie konkurencji. W rzeczywistości sama strategia to

dopiero wygrana bitwa, a nie wojna

W większości przypadków

- oceniają autorzy, tj. w około 70% - problem nie tkwi w złej

strategii, lecz w złej jej realizacji. Na potwierdzenie tego

punktu widzenia warto zwrócić uwagę na badanie na próbie 275

menedżerów portfelowych reprezentujących podstawowe rodzaje

inwestorów instytucjonalnych i funduszy inwestycyjnych w Stanach

Zjednoczonych. Jego wyniki pokazują, że zagadnienie umiejętności

realizacji strategii jest ważnym obszarem rynkowych obserwacji.

Z badań wynika, że umiejętność przedsiębiorstw wdrażania strategii

jest dla tych menedżerów najważniejszą informacją do wykorzystania

w szacowaniu wartości przedsiębiorstwa. Ta informacja była

dla nich dużo ważniejsza niż wiedza o umiejętności sformułowania

oraz jakości samej strategii w przedsiębiorstwach.

1.2. Analiza przyczyn trudności współczesnych przedsiębiorstw

z realizacją strategii

Aby diagnoza tego staniu była pełna należy zastanowić się

nad przyczynami tego, iż tak często strategie przedsiębiorstw

nie mają możliwości na skuteczną realizację? Badania firmy

Business Intelligence wraz z firmą Renaissance wskazujące

na szereg ograniczeń właśnie budżetu jako mechanizmu odpowiedzialnego

za realizację strategii we współczesnych przedsiębiorstwach:

- tylko 5 % pracowników rozumie opracowaną strategię,

- tylko 25 % menadżerów posiada system motywacyjny połączony

z realizowaną strategią,

- aż 85 % kadry zarządzającej spędza mniej niż godzinę

w miesiącu pracując przy strategii,

- aż 60 % firm nie łączy przygotowywanych przez siebie

budżetów z opracowaną strategią.

Nie zawsze jednak tak było. Duży wpływ na ocenę tego narzędzia

mają warunki, w jakich przedsiębiorstwa konkurują. Budżet

był bardzo efektywnym narzędziem zarządzania przedsiębiorstwem

w erze industrialnej. Cały wiek dziewiętnasty i w znacznej

część wieku dwudziestego, firmy skutecznie realizowały swoje

strategie osiągając przewagę konkurencyjną poprzez inwestowanie

i zarządzanie aktywami materialnymi. Sukces więc odnosiły

te przedsiębiorstwa, które potrafiły prowadzić masową, wydajną

produkcję standardowych wyrobów. Proces kontroli, oparty na

systemie budżetowym w takich przedsiębiorstwach jak General

Motors, DuPont, General Electric wspomagał w skuteczny sposób

proces alokacji kapitału finansowego i rzeczowego.

Intensywność zmian otoczenia przedsiębiorstw ostatnich dwudziesty

pięciu lat (wyrażająca się w takich zjawiskach jak: boom technologiczny,

łatwiejszy dostęp do zasobów, zintensyfikowany proces globalizacji,

doświadczony i wymagający rynek klienta) spowodowało stworzenie

nowego modelu otoczenia firm. Przedsiębiorstwa weszły w erę

informacji. Ta swego rodzaju rewolucja zmieniła podstawowe

sposoby konkurowania firm. Firmy przestały uzyskiwać w fazie

konkurowania długotrwałe przewagi konkurencyjne angażując

wyłącznie swoje aktywa materialne. Era informacji wymaga zarówno

w odniesieniu do przedsiębiorstw przemysłowych jak i usługowych

nowych źródeł dla skutecznego konkurowania na rynkach. Umiejętność

do mobilizowania i wykorzystania niematerialnych aktywów stało

się podstawowym źródłem uzyskiwania trwałej przewagi konkurencyjnej.

Potencjał niematerialnych zasobów, tzw. kapitału intelektualnego

umożliwia firmom następujące podstawy do skutecznej konkurencji

w erze informacji:

- rozwijanie takich relacji z klientami, które budują ich

lojalność,

- obsługiwanie nowych segmentów klientów i nowych rynków,

- wprowadzanie innowacyjnych produktów i usług,

- tworzenie i dostarczanie w szybkim czasie wysokiej jakości

produktów i usług dostosowanych do indywidualnych potrzeb

klientów,

- rozwijanie umiejętności pracowników w celu ciągłego doskonalenia

procesów.

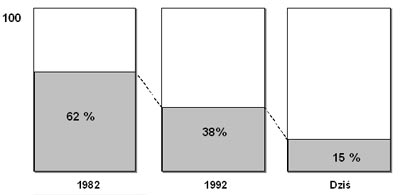

O zmianie percepcji przedsiębiorstw na tworzenie przewag

konkurencyjnych w erze informacji niech świadczy zmiana wartości

aktywów materialnych i niematerialnych na rynkach kapitałowych.

W roku 1982 wartość księgowa firm reprezentowała 62 procent

wartości rynkowej przedsiębiorstw produkcyjnych. Dziesięć

lat później ta wartość spadła do 38 procent. A do końca dwudziestego

wieku przewidywano, że ta wartość będzie się kształtować na

poziomie mniej niż dwadzieścia procent.

Rysunek 2.

Udział wartości księgowej w całkowitej wartości rynkowej przedsiębiorstw

Źródło: P. Niven: "Balanced Scorecard. Step - by - step.

Maximizing performance and maintaining results", Wiley

2002.

W tych nowych warunkach konkurowania model wdrażania strategii

oparty o budżet ma szereg ograniczeń, które wpływają na tak

duże trudności we wdrożeniach ich strategii:

- strategia postrzegana jest w tym modelu jako element

zewnętrzny i niezmienny w stosunku do procesu jej realizacji.

Mimo teoretycznych postulatów wykorzystywania modeli procesu

realizacji strategii, większość przedsiębiorstw nadal często

prowadzi oddzielne proces planowania strategicznego oraz

budżetowania. Praktyka często pokazuje, że gdy zarząd pracuje

nad planem strategicznym to na parę dni opuszcza firmę i

w czasie wyjazdowych spotkań, które mają miejsce raz na

rok opracowuje strategię. Najczęściej taki plan pozostaje

na półce przez kolejny rok. W tym samym czasie zupełnie

osobno prowadzony jest proces alokacji zasobów i budżetowania.

Jest on zazwyczaj przeprowadzany przez pion finansowy i

zajmuje się wyznaczeniem finansowych celów dla przychodów,

wydatków, zysków i inwestycji na zbliżający się rok finansowy.

- co więcej, w trakcie roku spotkania zarządu (miesięcznie

czy kwartalnie) dotyczą prawie wyłącznie realizacji budżetu,

gdzie omawia się okresowe wyniki w stosunku do zaplanowanych

wielkości celów finansowych. Czas na dyskusję o strategii

jest prawie zmniejszony do zera. Dopiero następny wyjazd

zarządu na warsztat strategiczny, który jest mniej więcej

rok po poprzednim, jest okazją do dyskusji na temat strategii.

- struktura budżetu oparta jest o miary finansowe. Miary

te nie są jednak w stanie przekazać informacji o: jakości

produktu, satysfakcji klienta, czasu dostarczenia, elastyczności

produkcji, czasu wyjścia na rynek z nowym produktem czy

o wyższym poziomie wyszkolenia i wiedzy pracowników, które

to elementy często decydują współcześnie o konkurencyjnej

pozycji przedsiębiorstwa. Informacje te stanowią źródła

przewagi konkurencyjnej, tzw. kapitał intelektualny, skutecznych

strategii, który można wyrazić w zasadzie tylko w miarach

nie-finansowych.

- co więcej miary finansowe pokazują rezultaty podjętych

w przeszłości działań, o których informacja może być podstawą

decyzji będących w sprzeczności z aktualnymi celami strategicznymi

przedsiębiorstwa.

- występuje ponadto brak zrozumienia finansowego systemu

pomiaru wśród przeważającej części pracowników firmy. Większa

część pracowników nie widzi bezpośredniego związku pomiędzy

ich pracą a wynikami przedstawionymi za pomocą miar finansowych.

- miary finansowe używane w procesie kontroli zachęcają

menadżerów do przyjęcia postawy myślenia krótkookresowego

o prowadzonej działalności. Wiele nowych projektów, które

mają duże znaczenie we wdrożeniu nowych strategii są umieszczane

w tym samym budżecie co już realizowane projekty. Przy dużych

z reguły kosztach wprowadzenia tych pierwszych, często kończy

się to rezygnacją z nich. To może prowadzić do wielu działań

przynoszących w krótkim okresie pożądany rezultat, ale niszczących

podstawy długookresowego rozwoju. Zarządzający poprzez wykorzystanie

budżetu kładą więc nacisk nie tyle na treść strategii ile

na jej ekonomiczny efekt.

- oparcie procesu realizacji strategii o strukturę centr

odpowiedzialności sugeruje, że proces ten jest skierowany

do menedżerów tychże centr oraz do ich przełożonych. Ma

to swoją konsekwencję w angażowaniu w proces wdrożenia strategii

przede wszystkim wyższy i średni poziom menedżerów. Pracownicy

niższych szczebli skupiają się przede wszystkim na realizacją

pojedynczych zadań i są tym samym poza procesem wdrażania

strategii. Współczesne przedsiębiorstwa często jednak realizują

strategie wyłaniające się, gdzie udział w ich formułowaniu

pracowników niższego szczebla jest nie do przecenienia.

|