ZASTOSOWANIE KONCEPCJI

OBIEKTOWOŚCI

W RACHUNKU KOSZTÓW DZIAŁAŃ

Krzysztof RYBARCZYK

4. Zachowanie się obiektu dla celów rachunku ABC

Oprócz zawierania atrybutów, obiekt jest także zbiorem funkcji

(metod) określających jego zachowanie, odzwierciedlane przez

zmiany stanów obiektu. Ponadto relacje pomiędzy obiektami

przyjmują postać związków strukturalnych. Yourdon i Argila

(2000, s. 28-34) wyróżniają:

- warstwę (perspektywę) metod, która zwiera usługi wykonywane

przez obiekt oraz komunikaty przesyłane pomiędzy obiektami,

pozwalające na współdziałanie obiektów.

- warstwę (perspektywę) struktur, odnoszącą się do strukturalnych

powiązań międzyobiektowych.

Usługi wykonywane przez obiekt związane są z wprowadzaniem,

transformacją i prezentowaniem danych w ramach jednego obiektu.

Przykłady kalkulacji związanych z transformacją danych przedstawiono

wcześniej na przykładzie obiektu Nastawiacz_maszyn.

Komunikacyjne powiązania obejmują zależności "używania"

jednego obiektu przez inny obiekt, albo inaczej - zasady komunikowania

się lub współdziałania obiektów. Ten rodzaj powiązań zapewnia

modelowi obiektowemu elastyczność, umożliwiającą ustawiczną

adaptację rachunku kosztów do zmian w otoczeniu i w potrzebach

zarządzających. Strukturalne powiązania między obiektami oparte

są na związkach zawierania, takich jak są związki całość-część

(kompozycja, czyli X jest częścią Y) lub generalizacja-specjalizacja

(agregacja, czyli X jest Y). Graficzną reprezentację powiązań

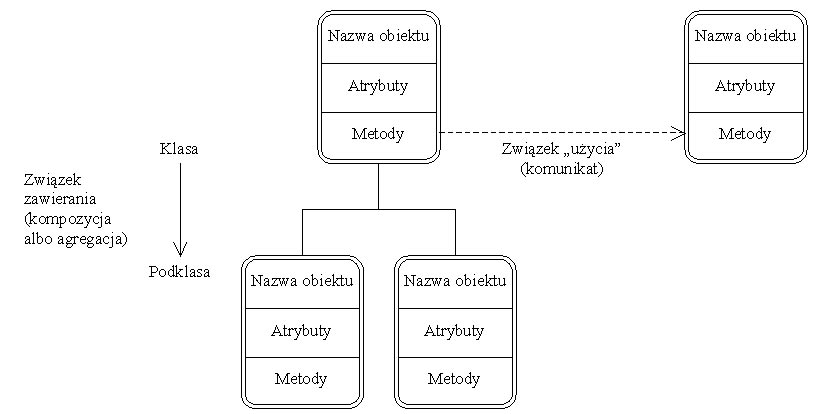

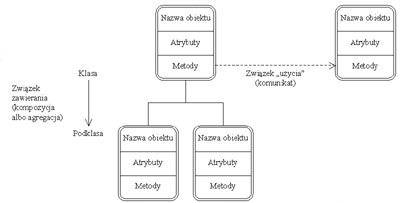

komunikacyjnych i strukturalnych przedstawia rysunek 5.

Rysunek 5.

Graficzna reprezentacja powiązań międzyobiektowych

Źródło: Opracowanie własne na podstawie (Yourdon i Argila,

2000, s. 32-33).

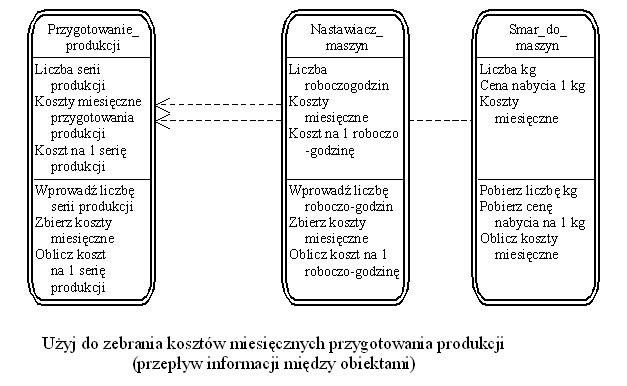

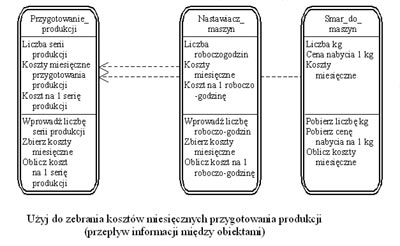

Na przykład obiekt Przygotowanie_produkcji opisuje działanie

polegające na przezbrojeniu maszyn (rys. 6). Jedną z metod

zawartych w tym obiekcie jest kalkulacja kosztów przygotowania

produkcji dla danego okresu. Metoda ta wymaga użycia informacji

pochodzących z obiektów reprezentujących zasoby zużywane podczas

przygotowania produkcji, np. Nastawiacz_maszyn i Smar_do_maszyn.

Rysunek 6.

Przykłady komunikatów między obiektami w rachunku ABC

Źródło: Opracowanie własne.

Inną metodą zawartą w obiekcie Przygotowanie_produkcji jest

kalkulacja jednostkowego kosztu przygotowania produkcji. Funkcja

ta może zostać wykonana poprzez manipulowanie danymi zawartymi

w samym obiekcie, bez konieczności przepływu informacji pomiędzy

obiektami, za pomocą prostego algorytmu podzielenia kosztów

przygotowania produkcji za dany okres przez liczbę serii produkcyjnych

w tym okresie.

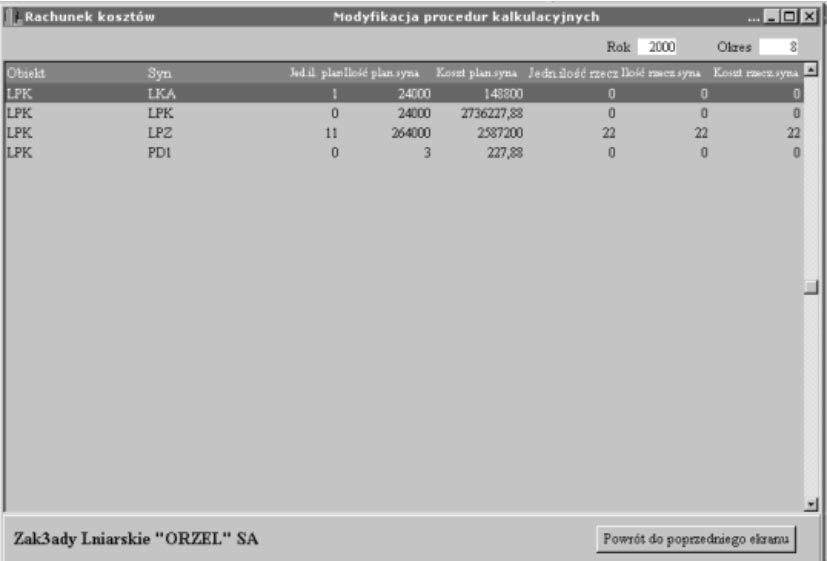

Rysunek 7 przedstawia powiązania międzyobiektowe w postaci

relacji "ojciecŚsyn" w systemie MAC Abc+, który

powstał w ramach projektu celowego KBN . Powiązania te stanowią

procedury kalkulacyjne dla obliczenia kosztów obiektuŚ"ojca".

Zastosowanie takiego rozwiązania pozwala na wprowadzanie i

modyfikację powiązań komunikacyjnych między obiektami przez

użytkownika systemu.

Rysunek 7.

Powiązania między obiektami w rachunku ABC w systemie MAC

Abc+

Źródło: Kasprzycka, 2001, s .16. Š MAC-INFO.

|