ZASTOSOWANIE KONCEPCJI

OBIEKTOWOŚCI

W RACHUNKU KOSZTÓW DZIAŁAŃ

Krzysztof RYBARCZYK

1. Wprowadzenie

Paradygmat obiektowości opiera się na pojęciu obiektu jako

autonomicznej jednostki, reprezentującej rzecz ze świata rzeczywistego,

która zawiera wszystkie informacje niezbędne do działania

zgodnie z przypisanym do niej zakresem funkcjonalności. Analiza

obiektowa oraz programowanie obiektowe wykorzystują obiekty

jako zasadnicze, najprostsze elementy dekompozycji problemu

(Coad i Yourdon, 1990; Coad i Yourdon, 1991; Martin, 1993;

Yourdon i Argila, 2000).

Od końca lat 80. obiektowość jako metoda analizy systemów

oraz tworzenia oprogramowania zdobywa coraz większe znaczenie.

Główne jej zalety to:

- zgodność struktury modelu z problemem, do rozwiązywania

którego zostaje stworzony - obiekty są bowiem odbiciem pojęć

istniejących w rzeczywistości,

- możliwość bezpośredniego wykorzystania wyników analizy

obiektowej do projektowania aplikacji i programowania, które

także wykorzystują podejście obiektowe,

- możliwość wielokrotnego użycia raz zdefiniowanego obiektu,

zarówno dla celów analizy, jak programowania.

Wśród postulowanych cech nowoczesnych systemów rachunku kosztów

można wyróżnić:

- odzwierciedlenie elementów tworzących rzeczywistość,

które podlegają zarządzaniu w organizacji, oraz relacji

między tymi elementami,

- elastyczność, umożliwiającą wielowariantowe analizy,

- adaptacyjność, polegającą na ciągłym doskonaleniu i przystosowywaniu

modelu do zmian w otoczeniu i potrzebach zarządzających.

Wydaje się, że podejście obiektowe pozwala na spełnienie

tych postulatów. Natomiast metodologią rachunku kosztów, która

umożliwi realizację podejścia obiektowego jest rachunek kosztów

działań (ang. activity based costing, ABC). Jest to najlepiej

opisane narzędzie kalkulacji kosztów, które oparte jest na

modelowaniu procesów (działań) w organizacji, przypisaniu

do nich zasobów zużywanych w tych procesach oraz określaniu

odbiorców, na rzecz których wykonywane są procesy i zużywane

są zasoby (takich jak: produkty, klienci, dostawcy itp.).

Procedury odniesienia, grupowania i transformacji kosztów

w rachunku ABC odnoszą się bezpośrednio do realnych pojęć

ze świata fizycznego, w którym funkcjonuje organizacja.

Celem tego opracowania nie jest omówienie metodologii rachunku

ABC, jednakże na wstępie niezbędnym wydaje się prawidłowe

umiejscowienie systemu ABC w systemie informacyjnym organizacji.

Shank i Govindarajan (1993, s. 184-185) uważają, że kalkulacja

ABC, która pokazuje średnio- i długookresowe zjawiska kosztowe,

powinna być dokonywana okresowo, w wartościach planowanych,

poza księgami rachunkowymi. Potencjalne zagrożenia prowadzenia

rachunku ABC w wartościach rzeczywistych w księgach rachunkowych

wynikają ze zniekształcenia rachunku procedurami księgowymi

oraz z ryzyka skierowania uwagi kadry zarządzającej na informacje

o rzeczywistych kosztach produktów wytarzanych w minionym

okresie, zamiast ukierunkowania informacji zarządczej na przyszłość.

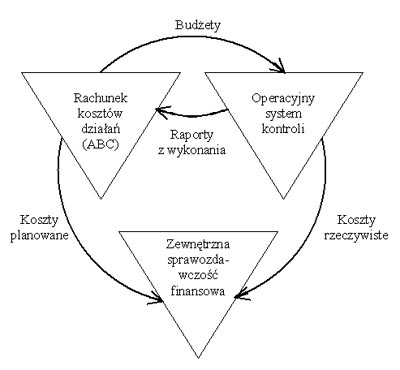

Cooper i Kaplan (1998, s. 111-115) zwracają uwagę na znaczące

różnice pomiędzy funkcjami trzech podsystemów informacyjnych:

wewnętrznej kontroli operacyjnej, zewnętrznej sprawozdawczości

rachunkowej i rachunku kosztów działań (rys. 1).

Rysunek 1.

Obszary integracji rachunku kosztów działań z innymi systemami

informacyjnymi

Źródło: (Cooper i Kaplan, 1998, s. 115).

Zadaniem rachunku ABC jest dostarczanie informacji dla potrzeb

podejmowania decyzji, a zatem informacji o wartościach planowanych

(budżetowych, standardowych). Kontrola operacyjna dostarcza

natomiast bieżących danych o rzeczywistych wielkościach (tj.

o kosztach, ale nie koniecznie w układzie rachunku ABC, oraz

o innych miernikach operacyjnych). Wreszcie sprawozdawczość

rachunkowa przedstawia dane historyczne w formie sprawozdań

skierowanych do anonimowego odbiorcy zewnętrznego, i jako

taka podlega regulacjom prawnym i ogólnie przyjętym zasadom

rachunkowości.

Rachunek kosztów planowanych pozwala na uzyskanie informacji

niezbędnej do sformułowania i realizacji zadań zarządczych,

służących osiągnięciu celów organizacji. Pozwala zatem na

zamianę jednostkowych danych na informację kierowniczą, redukując

tym samym nieokreśloność i niepewność co do przyszłego stanu

obiektów, których informacja ta dotyczy.

Potencjalne możliwości i korzyści wynikające z zastosowania

zasad obiektowości dla modelowania informacji zachęcają do

poszukiwania nowych ram koncepcyjnych rachunku kosztów działań.

Punktem wyjścia rozważań zawartych w tym opracowaniu były

rezultaty badań w ramach projektu badawczego pn. "Badania

nad opracowaniem i wykorzystaniem rachunku kosztów działań

(ABC) jako narzędzia do zarządzania w polskim przedsiębiorstwie

działającym w warunkach nowych technologii i wysokiej konkurencji

światowej" (Świderska et al., 2002; Świderska et al.,

2003). Wpierw dokonano próby zdefiniowania obiektu kosztów

spójnego z podejściem obiektowym do analizy systemów. Następnie

przedstawiono podstawowe cechy (atrybuty) obiektu kosztów

dla celów rachunku ABC oraz podstawowe właściwości, jakie

powinien posiadać taki obiekt.

|