POTENCJALNE OBSZARY WYKORZYSTANIA

KONCEPCJI OBIEKTOWEGO RACHUNKU KOSZTÓW W BUDŻETOWANIU PRZEDSIĘBIORSTW

Z BRANŻY FARMACEUTYCZNEJ

prof. dr hab. Gertruda Krystyna ŚWIDERSKA

mgr Małgorzata KRYSIK

mgr Marcin PIELASZEK

3. Przykład zastosowania obiektowego rachunku kosztów w procesie

budżetowania w branży farmaceutycznej

W rozdziale tym zaprezentowany został przykład budżetowania

opartego o koncepcję obiektowego rachunku kosztów. Przykład

został opracowany w oparciu o charakterystykę rynku farmaceutycznego

oraz informacje pochodzące z Przedsiębiorstwa Farmaceutycznego

JELFA S.A. na które składają się wdrożony u w przedsiębiorstwie

obiektowy rachunek kosztów , oraz obecnie stosowane zasady

budżetowania .

W oparciu o powyższe materiały w kolejnych punktach rozdziału

przedstawione zostały następujące zagadnienia:

- krótka charakterystyka branży farmaceutycznej i wynikające

z niej przesłanki konieczności rozbudowy tradycyjnego procesu

budżetowania w kierunku podejścia obiektowego,

- stosowane w PF Jelfa zasady funkcjonowania obiektowego

rachunku kosztów,

- propozycja rozbudowy tradycyjnego procesu budżetowania

w kierunku podejścia zintegrowanego z obiektowym rachunkiem

kosztów.

Na zakończenie przedstawione zostały potencjalne korzyści

dla przedsiębiorstwa farmaceutycznego wynikające z integracji

procesu budżetowania i koncepcji obiektowego rachunku kosztów.

3.1. Charakterystyka rynku farmaceutycznego

Rynek farmaceutyczny jest jednym z największych i najbardziej

konkurencyjnych rynków na świecie. Roczna sprzedaż farmaceutyków

wynosi około 350 mld USD, z czego na Polskę przypada około

2,5 mld USD . Zarówno światowy jak i polski rynek farmaceutyczny

są silnie zdywersyfikowane, zarówno pod względem oferty produktowej,

jak też zróżnicowania klientów. Tylko w naszym kraju zarejestrowanych

jest kilkanaście tysięcy leków skierowanych do zróżnicowanej

grupy odbiorców.

Rynek farmaceutyczny jest podzielony na dwa główne sektory:

sektor leków Rx i sektor leków OTC. Leki Rx są lekami sprzedawanymi

na receptę, wyłącznie z polecenia lekarza, natomiast leki

OTC są sprzedawane bez recepty. Sektor leków Rx może być ponadto

podzielony na leki szpitalne (lecznictwo zamknięte) i leki

sprzedawane w aptekach (lecznictwo otwarte).

Dalsza segmentacja rynku przebiega zwykle następująco:

- leki Rx (lecznictwo zamknięte): według specjalizacji

szpitali lub oddziałów szpitalnych np. oddziały chirurgiczne,

szpitale onkologiczne, itp.

- leki Rx (lecznictwo otwarte): według specjalizacji zawodowej

lekarzy, np. dermatolodzy, kardiolodzy, lekarze pierwszego

kontaktu,

- leki OTC: według różnych wskazań np. leki przeciwbólowe,

preparaty witaminowe oraz/lub według klasyfikacji pacjentów,

np. według płci, wieku, miejsca zamieszkania.

Firmy farmaceutyczne budując swoją strategię muszą więc

dokonać wyboru docelowych segmentów klientów, ale także sposobu,

w jaki zamierzają konkurować w wybranych segmentach. Decyzje

te będą w szczególności dotyczyć następujących obszarów:

- różnorodność leczonych wskazań terapeutycznych,

- jakość procesu leczenia, np. akceptowalny poziom skutków

ubocznych i czas terapii,

- różnorodność oferowanych form i dawek leków,

- jakość informacji o leku,

- opakowanie leku,

- wizerunek leku,

- cena leku,

- organizacja procesów związanych z rozpoznawaniem potrzeb

klientów, wytwarzaniem, promocją, dystrybucją i obsługą

posprzedażną,

- organizacja procesów badawczo-rozwojowych.

Skomplikowanie rynku farmaceutycznego oraz różnorodność

czynników, jakie musi brać pod uwagę konkurująca na tym rynku

firma, powodują powstanie złożonej struktury składającej się

z wielu wzajemnie powiązanych i oddziaływujących obiektów

zarządzania. Zarządzanie tak skomplikowaną strukturą wymaga

jej sprawnego wkomponowania w proces planowania, stawiania

celów, ich realizacji oraz kontroli.

Realizowanie tak zdefiniowanego procesu nie jest możliwe przy

wykorzystaniu modelu budżetowania odzwierciedlającego wyłącznie

funkcjonalny, operacyjny, model działania firmy. Nowoczesne

budżetowanie powinno być wkomponowane w system zarządzania

strategicznego, na przykład za pomocą takich narzędzi jak

Balanced Scorecard , a jednocześnie odzwierciedlać bieżącą

realizację strategii, tj. sposób, w jaki firma postrzega rynek

oraz model, według którego działa lub zamierza na rynku konkurować.

W dalszej części rozdziału przedstawione zostały, główne

oczekiwania stawiane przed procesem budżetowania w firmie

farmaceutycznej, oraz w jaki sposób wykorzystując takie narzędzie

jak obiektowy rachunek kosztów firma farmaceutyczna może te

cele skutecznie realizować.

3.2. Przesłanki zmian w budżetowaniu w branży farmaceutycznej

w kierunku wykorzystania podejścia obiektowego

Proces budżetowania powinien zostać wkomponowany w proces

zarządzania przedsiębiorstwem, głównie poprzez wykorzystanie

funkcji ukierunkowującej. Za jego pomocą cele sformułowane

w strategii przedsiębiorstwa przekładane są na cele i działania

realizowane w okresach rocznych lub krótszych niż jeden rok.

Aby proces ten był możliwy konstrukcja budżetu powinna odpowiadać

modelowi działania firmy, a więc odzwierciedlać trzy główne

elementy:

- strategiczne intencje naczelnego kierownictwa,

- segmentację rynku, na którym działa lub zamierza działać

firma,

- planowany sposób działania na rynku i jego segmentach.

Aby wyrazić strategiczne intencje zarządu przedsiębiorstwa

budżet powinien prezentować planowane koszty i wydatki, które

związane są z realizacją strategii. Powinno to ograniczyć

naturalną skłonność managerów do zmniejszania kosztów, które

mimo że w okresie długim przyczyniają się do realizacji strategii

firmy, to w krótkim okresie obniżają wynik finansowy.

Prezentacja kosztów inicjatyw strategicznych w oddzielnej,

strategicznej, części budżetu będzie z jednej strony stanowiła

podstawę do dyskusji na temat prawidłowości realizacji samej

strategii, a z drugiej będzie powstrzymywała menadżerów od

ich pochopnej redukcji. Nie oznacza to jednak, że koszty te

nie powinny być kontrolowane i w miarę możliwości obniżane.

Strategiczna intencja zarządu będzie wtedy zrealizowana, gdy

w ostatecznym rozrachunku inicjatywa strategiczna wygeneruje

odpowiednią stopę zwrotu z zaangażowanego w nią kapitału.

Obrazuje to następujący przykład. Załóżmy, że strategią firmy

farmaceutycznej jest wejście na nowy segment rynku, np. rynek

leków onkologicznych. Aby zrealizować tę strategię trzeba

podjąć szereg inicjatyw, mających na celu realizację zidentyfikowanych

potrzeb lekarzy onkologów. Realizacja tych potrzeb oznacza

konieczność podjęcia prac nad opracowaniem nowych produktów,

przystosowania procesów produkcyjnych do ich wytwarzania,

i wreszcie przekonania lekarzy o skuteczności opracowanych

leków.

Każda z powyższych inicjatyw będzie wymagała zaangażowania

odpowiednich zasobów (dotychczasowych lub nowych), takich

jak licencje na nowe produkty i technologie, nowe urządzania

produkcyjne, czy też nowi pracownicy, np. przedstawiciele

medyczni wyspecjalizowani w onkologii. Zasoby te w początkowym

okresie nie przyniosą przedsiębiorstwu przychodów i zysków,

a będą jedynie źródłem kosztów. Będzie tak chociaż w intencji

zarządu koszty te mają charakter inwestycji, która powinna

się przyczynić do osiągnięcia przychodów i zysków w przyszłości.

Aby odzwierciedlić segmentację rynku, na którym działa lub

zamierza działać firma, budżet powinien pokazać, w jaki sposób

firma postrzega podział klientów na rynku, gdzie widzi swoje

na nim miejsce, i wreszcie, jakie cele finansowe i niefinansowe

zamierza osiągnąć na każdym z segmentów.

Firma farmaceutyczna może postrzegać rynek przez pryzmat

terytorialny (kraje i regiony), klientów (lekarze, szpitale,

pacjenci) lub przez grupy produktowe (np. preparaty przeciwbólowe,

przeciwprzeziębieniowe itp.). Istotne jest żeby budżet komunikował,

na których z tych segmentów firma działa i jakie stawia w

stosunku do nich cele.

Ponieważ intencją wejścia na określony rynek lub jego segment

jest dążenie do wygenerowania w bliższej lub dalszej przyszłości

odpowiedniej stopy zwrotu, budżet według segmentów klientów

powinien komunikować oczekiwania dotyczące rentowności. Nie

musi to oczywiście oznaczać, że wszystkie segmenty powinny

być zawsze rentowne. W przypadku nowych segmentów firma może

zaakceptować stratę, gdy uznaje, że determinantem przyszłych

zysków są szybko rosnące przychody ze sprzedaży.

Odzwierciedlenie w budżecie planowanego sposobu działania

firmy na wybranych rynkach powinno ukierunkowywać menedżerów

w kierunku poprawy efektywności działania. Tradycyjnie efektywność

postrzegana była poprzez usprawnianie wykonywania określonych

funkcji. Jeżeli poszczególne funkcje były wykonywane efektywnie,

zakładano, że efektywna jest cała organizacja. W dzisiejszych

czasach takie spojrzenie na przedsiębiorstwo farmaceutyczne

jest niewystarczające z co najmniej dwóch powodów.

Po pierwsze informacja generowana na poziomie podstawowych

jednostek funkcjonalnych jest zbyt zagregowana. Dużym przedsiębiorstwem

farmaceutycznym, działającym na szybko zmieniającym się rynku,

nie da się sterować w sposób scentralizowany. Niezbędne staje

się przekazywanie części kompetencji w dół organizacji, a

to oznacza konieczność wyznaczenia celów - także finansowych

- jednostkom niższego szczebla niż funkcjonalne piony organizacyjne.

Po drugie zarządzanie przedsiębiorstwem farmaceutycznym ma

obecnie w dużej mierze charakter interdyscyplinarny. Kluczowe

procesy, takie jak realizacja potrzeb lekarzy i pacjentów,

czy też opracowanie nowego produktu wymagają zaangażowania

różnych jednostek funkcjonalnych. Z punktu widzenia ostatecznego

efektu tego procesu istotne będzie czy jest on wykonywany

efektywnie, a więc nie tylko czy każda z jednostek funkcjonalnych

dobrze wykonała swoje zadanie, ale czy efektywnie zostało

wykonane pewne zadanie.

Finansowym efektem poprawy efektywności jest zwykle optymalizacja

kosztów. Cele postawione menedżerom zarządzającym poszczególnymi

obiektami będą więc najczęściej odzwierciedlać relację: pożądany

efekt nie finansowy ? jak najniższe koszty. Na przykład menedżer

odpowiedzialny za opracowanie nowego preparatu może mieć postawiony

jako cel jego opracowanie i rejestracje w przeciągu pewnego

okresu, np. dwóch lat, przy maksymalnych dopuszczonych kosztach.

Jak widać, realizacja procesu budżetowania w przedsiębiorstwie

farmaceutycznym wymaga odzwierciedlenia skomplikowanej, wieloobiektowej,

struktury zarządzania obejmującej takie obiekty jak: inicjatywy

strategiczne, segmenty klientów, jednostki funkcjonalne, zasoby

ekonomiczne, procesy i działania. Ponieważ tradycyjny rachunek

kosztów koncentruje się na funkcjonalnej strukturze organizacyjnej,

pożądane staje się zastosowanie w procesie budżetowania takiego

rozwiązania rachunku kosztów, który pozwoli na zaplanowanie

kosztów w sposób, odzwierciedlający sposób, w jaki zarządzane

jest przedsiębiorstwo. Rozwiązaniem takim jest obiektowy rachunek

kosztów, gdyż zachowuje funkcjonalność stawianą przed tradycyjnym

budżetowaniem, głównie w zakresie odzwierciedlenia struktury

organizacyjnej, a jednocześnie rozszerza tę funkcjonalność

w kierunku pokazania biznesowego modelu działania przedsiębiorstwa.

3.3. Przykład zastosowania obiektowego rachunku kosztów w

Przedsiębiorstwie Farmaceutycznym Jelfa S.A .

Wdrożony w PF Jelfa S.A. obiektowy rachunek kosztów jest

rozbudowaniem klasycznego modelu rachunku kosztów działań,

rozumianego jako sekwencja zasoby -> działania -> produkty

(rysunek 3.1, lewa część) w kierunku podejścia obiektowego

zbudowanego według sekwencji zasoby proste -> zasoby złożone

-> działania -> półprodukty -> produkty (rysunek

3.1, prawa część).

Powyższe rozwiązanie oprócz tego, że rozbudowuje tradycyjną

strukturę obiektów, przede wszystkim poprzez wydzielenie zasobów

prostych i złożonych, umożliwia elastyczne łączenie ze sobą

różnych obiektów zarządzania. Powoduje to powstanie wielopoziomowej

struktury wzajemnych relacji przyczynowo-skutkowych pomiędzy

poszczególnymi obiektami, w której oprócz klasycznych połączeń

typowych dla rachunku kosztów działań, tj. zasób?działanie

oraz działanie -> produkt, możliwe jest powstanie takich

połączeń jak: zasób złożony?zasób złożony, zasób prosty ->

działanie, czy też działanie -> zasób złożony.

Zastosowane podejście, daje ponadto możliwość dodawania

nowych obiektów kosztowych, w zależności od tego, jakie są

potrzeby informacyjne osób zarządzających. Obiektami tymi

mogą być na przykład regiony geograficzne lub segmenty lekarzy

specjalistów (dolna część rysunku 3.1).

Rysunek 3.2. Model obiektowego rachunku kosztów w PF Jelfa

S.A.

Źródło: Opracowanie własne w oparciu o dokumentację wdrożeniową

obiektowego rachunku kosztów w PF Jelfa S.A. udostępnioną

przez firmę MAC Sp. z o.o.

Koncepcyjnie zaprezentowane rozwiązanie składa się na obecnym

etapie z 5 podstawowych modułów, reprezentujących kolejne

poziomy obiektów kosztowych:

- moduł zasobów prostych,

- moduł zasobów złożonych,

- moduł działań,

- moduł półproduktów,

- moduł produktów.

Tak jak wspomniano katalog ten nie jest zamknięty i w zależności

od potrzeb może być rozbudowany o kolejne moduły. Zawartość

poszczególnych modułów prezentuje tabela 3.1.

Tabela 3.1.

Zawartość modułów obiektowego rachunku kosztów w PF Jelfa

S.A.

| Nazwa modułu |

Zawartość informacyjna modułu |

| Moduł zasobów prostych |

- wykaz zasobów prostych,

- algorytmy pozyskiwania danych o zasobach prostych. |

| Moduł zasobów złożonych |

- wykaz zasobów złożonych,

- algorytmy kalkulacji kosztów zasobów złożonych,

- nośniki kosztów zasobów złożonych,

- oznaczenie czy zasób ma charakter zaangażowany czy elastyczny,

- dostępny wolumen nośnika dla każdego zasobu (dotyczy

wyłącznie zasobów zaangażowanych). |

| Moduł działań |

- wykaz działań,

- algorytmy kalkulacji kosztów działań,

- nośniki kosztów działań. |

| Moduł półproduktów |

- wykaz półproduktów,

- algorytmy kalkulacji kosztów półproduktów. |

| Moduł produktów |

- wykaz produktów,

- algorytmy kalkulacji kosztów produktów. |

Źródło: Opracowanie własne w oparciu o dokumentację wdrożeniową

obiektowego rachunku kosztów w PF Jelfa S.A. udostępnioną

przez firmę MAC Sp. z o.o.

Wszystkie wielkości ustalane są w wielkościach planowanych

przy założeniu praktycznego wykorzystania zdolności produkcyjnych

przez zasoby złożone (maszyny, urządzenia, pracownicy, pomieszczenia).

Informacje są aktualizowane w okresach półrocznych, w oparciu

o najbardziej aktualne dane, lub na bieżąco w przypadku dodawania

nowych obiektów kosztowych, np. nowo zakupionych urządzeń,

nowo wprowadzonych produktów itp. Poszczególne obiekty połączone

są ze sobą:

- bezpośrednio, tzn. koszt jednego obiektu wchodzi w całości

w koszt drugiego obiektu, np. zasób prosty: wynagrodzenie

maściarzy jest w całości kosztem zasobu złożonego: koszt

pracy maściarzy.

- za pomocą nośników reprezentujących związki przyczynowo-skutkowe,

np. koszt pomieszczeń socjalnych rozliczany jest na grupy

pracowników w zależności od liczby osób zatrudnionych.

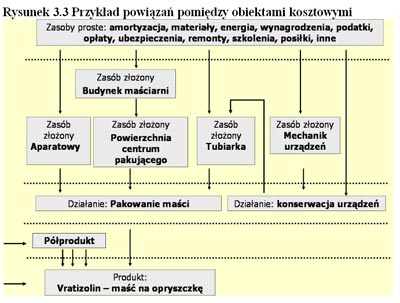

Na rysunku 3.2 na wybranym przykładzie zaprezentowana została

struktura funkcjonującego w PF Jelfa S.A. obiektowego rachunku

kosztów. W celu skalkulowania kosztu wyrobu gotowego (maść

na opryszczkę Vratizolin) niezbędne jest stworzenie sieci

powiązań, w której oprócz powiązań przechodzących po kolei

przez wszystkie etapy obiektowego rachunku kosztów, stosowane

są powiązania pomijające niektóre etapy, jak też powiązania

powracające do etapów wcześniejszych.

Na przykład działanie pakowanie dotyczy wyłącznie wyroby

gotowego (a nie półproduktu), a z kolei działanie: konserwacja

urządzeń jest obiektem kosztowym, który wchodzi w skład obiektu

kosztowego, jakim jest zasób złożony: Tubiarka.

Rysunek 3.3

Przykład powiązań pomiędzy obiektami kosztowymi

Źródło: W oparciu o prezentację: G. K. Świderska, M. Pielaszek,

"Wpływ koncepcji obiektowego rachunku kosztów na proces

budżetowania" zaprezentowanej na konferencji pt. Budżetowanie

działalności gospodarczej teoria i praktyka, Zakopane, czerwiec

2002 r.

3.4. Model budżetu wiodącego dla branży farmaceutycznej w

oparciu o koncepcję obiektowego rachunku kosztów

Tradycyjny model budżetu wiodącego dla Przedsiębiorstwa

Farmaceutycznego Jelfa S.A. składa się z dwóch podstawowych

części: budżetu operacyjnego oraz budżetu finansowego obejmującego

również planowane sprawozdanie finansowe.

Budżet operacyjny obejmuje takie budżety cząstkowe jak:

budżety przychodów ze sprzedaży, budżet promocji i reklamy,

budżety produkcji podstawowej, budżety produkcji pomocniczej,

budżety nowych uruchomień, budżety pozostałych kosztów sprzedaży,

budżety kosztów ogólnego zarządu, budżety inwestycji. W ramach

każdego z tych budżetów koszty przedstawione są zwykle w układzie

porównawczym, a w przypadku wydziałów produkcyjnych dodatkowo

z podziałem na koszty bezpośrednie i koszty pośrednie .

Na rysunku 3.3 przedstawiona została propozycja zmian w strukturze

i zasadach konstruowania budżetu wykorzystująca koncepcję

obiektowego rachunku kosztów. Intencją modelu przedstawionego

w niniejszym rozdziale nie jest całkowita zmiana struktury

budżetu wiodącego, lecz jego rozbudowa w kierunku wymagań,

jakie powinien spełniać, żeby odzwierciedlać sposób działania

firmy farmaceutycznej oraz intencje osób zarządzających.

W tym celu model tradycyjnego budżetu wiodącego został rozszerzony

o następujące elementy:

- ścisłą integrację z bazą danych obiektowego rachunku

kosztów,

- zmienioną strukturę budżetów cząstkowych obejmującą nowe

obiekty zarządzania.

Rozwiązanie takie powoduje zmianę kształtu tradycyjnego

budżetu, który poprzez adaptację rozwiązań pochodzących z

obiektowego rachunku kosztów, pozwala obok zachowania funkcjonalnej

struktury organizacyjnej, odzwierciedlać także relacje przedsiębiorstwa

z rynkiem oraz procesy, które są realizowane w celu utrzymywania

tych relacji.

Ogólny model tak zmienionego budżetu zaprezentowany na rysunku

3.3 jest następnie uszczegóławiany w kierunku odzwierciedlenia

faktycznego modelu funkcjonowania firmy. Wybrane elementy

uszczegółowiające zaprezentowany model prezentuje tabela 3.2

.

Tabela 3.2.

Uszczegółowienie modelu budżetu wiodącego o wybrane elementy

budżetów cząstkowych

| Nazwa budżetu cząstkowego |

Wykaz budżetowanych obiektów |

| Budżety rentowności |

- Regiony geograficzne

- Główne segmenty klientów

- Szczegółowe segmenty klientów

- Grupy produktowe

|

| Budżet działalności promocyjno-reklamowej |

- Działania promocyjne na poziomie firmy

- Działania promocyjne na poziomie regionów geograficznych

- Działania promocyjne na poziomie segmentów klientów

- Działania promocyjne na poziomie produktów

- Pracownicy działu promocji i reklamy w podziale

na różne kategorie pracowników

- Urządzenia wykorzystywane w działalności promocyjno-reklamowej

w podziale na różne kategorie urządzeń

- Pomieszczenia wykorzystywane w działalności promocyjno-reklamowej

- Pozostałe obiekty kosztowe wykorzystywane w działalności

promocyjno-reklamowej

|

| Budżety wydziałów produkcji podstawowej |

- Działania technologiczne

- Pracownicy wydziałów produkcji podstawowej w podziale

na różne kategorie pracowników

- Urządzenia wydziałów produkcji podstawowej w podziale

na różne kategorie urządzeń

- Pomieszczenia wydziałów produkcji podstawowej

- Pozostałe obiekty kosztowe wykorzystywane w produkcji

podstawowej

|

| Budżet działalności badawczo-rozwojowej |

- Działania związane z pozyskaniem leków odtwórczych

- Działania związane z pozyskaniem leków licencyjnych

- Pracownicy działu badań i rozwoju w podziale na

różne kategorie pracowników

- Urządzenia wykorzystywane w działalności badawczo-rozwojowej

w podziale na różne kategorie urządzeń

- Pomieszczenia działu badań i rozwoju

- Pozostałe obiekty kosztowe wykorzystywane w działalności

badawczo-rozwojowej

|

Źródło:

Opracowanie własne, przy wykorzystaniu materiałów firmy MAC

Sp. z o.o.

Rysunek 3.4 Ogólny model budżetu wiodącego dla przedsiębiorstwa

farmaceutycznego wykorzystującego obiektowy rachunek kosztów

(link w formacie Word)

Źródło: Opracowanie własne w oparciu o budżet PF Jelfa oraz

dokumentację wdrożeniową firmy MAC Sp. z o.o.

3.5. Potencjalne korzyści z zastosowania obiektowego

rachunku kosztów w procesie budżetowania w przedsiębiorstwie

farmaceutycznym

Zastosowanie obiektowego rachunku kosztów w procesie budżetowania

pozwala ukierunkować działania przedsiębiorstwa farmaceutycznego

w stronę realizacji celów finansowych zgodnych z przyjętym

modelem działania.

Obiektowy rachunek kosztów pozwala odzwierciedlić:

- strategiczne intencje kierownictwa poprzez oddzielne

pokazanie kosztów inicjatyw strategicznych oraz działań

i zasobów jakie są niezbędne z punktu widzenia realizacji

inicjatywy,

- relacje przedsiębiorstwa z rynkiem, poprzez uwzględnienie

segmentacji rynku oraz podjętych przez firmę wyborów co

do miejsca na tym rynku,

- efektywność funkcjonowania poprzez pokazanie: kosztów

podstawowych procesów wykonywanych w przedsiębiorstwie,

zasobów wykorzystywanych przy wykonywaniu tych procesów

oraz zasobów niewykorzystywanych.

Ponieważ budżet jest finansowym odzwierciedleniem oczekiwań

przedsiębiorstwa, w rozdziale tym zwrócono przede wszystkim

uwagę na cele finansowe skoncentrowane głównie wokół rentowności

oraz efektywności kosztowej. Przy konstruowaniu systemów budżetowania

równie silny nacisk powinien być położony na cele niefinansowe,

prowadzące do efektów finansowych zaplanowanych w budżecie.

Efekt ten jest możliwy np. poprzez zintegrowanie budżetowania

z Balanced Scorecard lub też indywidualne wyznaczanie celów

niefinansowych w zależności od postawionych zadań i przyznanych

środków.

|